�ҹ�����ʽ��Ʊ�ͻ���ҵ�������о�

��Դ����������

ʱ�䣺2013-11-13

�ؼ��ʣ�����ʽ����Ͷ�ʷ��Ͷ�ʲ��ԡ�ҵ������

һ������

��Ϊһ��Ͷ�ʲ�Ʒ������ʽ����Ͷ�ʡ�ר�ҹ��������Ͷ�ʡ����湲�������չ����������ԽϺõ����ƣ��ѳ�Ϊ�ڶ�Ͷ����ƫ�õĽ��ڲ�Ʒ���ҹ���֤ȯͶ�ʻ���ʼ��20����90������ڣ�2001�����й�֤��ᡰ�����淢չ����Ͷ���ߡ��ķ���ָ���£��ҹ�֤ȯͶ�ʻ���ҵʵ���˷�Ծʽ��չ��Ŀǰ�ѳ�Ϊ�ҹ�֤ȯ�г�������Ҫ�����Ӱ�����Ļ���Ͷ���ߡ�����wind���ݿ��ͳ�ƣ���ֹ2011��3�µף��ҹ����п���ʽ��Ʊ�ͻ���Լ515ֻ���������ʲ���ģ��1.94���ڣ�ԼռA����ͨ��ֵ��10%���ң�����ʽ��Ʊ�ͻ�����A���г���ռ���������ĵ�λ�����Կ���ʽ����ҵ�����п�ѧ����������������ʮ����Ҫ����ʵ���塣��Ŀǰ���ڶԿ���ʽ������о���ཫ�������е�ҵ������ָ��ֱ���ڹ��ڽ���Ӧ�ã��ر�������ý��������ʱ�����Ի���ľ�ֵ��������Ϊ��������ҵ���û��ı����������˻���Լ����Ͷ�ʷ���Ͷ�ʲ��ԶԻ���ҵ����Ӱ�����ã����ĵ��о������ֲ�Ŀǰ�����о��IJ��㣬����ǿ����ҵ�������Ŀ�ѧ�ԡ�

������������

����ʽ����ҵ������һֱ�����۽��ʵ����ע���ȵ�����֮һ�������Ƕ���Ͷ���ߡ���ܲ㡢������ʻ�ʽ���������������������Ҫ�Բ�ͬ���ͻ����ҵ��������Ч������

��ͳ��֤ȯͶ�ʻ����ҵ��������Ҫ���þ�ֵ�仯ָ�������λ��ֵ����ֵ�����ʺ�Ͷ�������ʵ������еģ��������˻����ȡͶ�����������ܵķ��ա�Markowitz(1952)�״�����ѧ�ķ��������˵����ʲ�������ʲ��ķ��գ����Ҵ�������˵����Ͷ�ʷ�ɢ���ܹ���������ʲ����ܷ��գ�������ʲ����ѡ��ľ�ֵ-�������ۡ������Markowtiz�о��Ļ����ϣ���Sharpe��1964����Lintner��1965���Լ�Mossin��1966�����������ʲ��������CAPMģ�͡���CAPMģ�͵Ļ����ϣ�һЩѧ�߿�ʼ���ǽ������������뵽�����ҵ������ģ���У���Щ��Ч���������У��ȽϾ������Treynorָ����Sharpe ָ����Jensen ָ����Treynorָ����������Ͷ����ϵļ�Ч������CAPMģ�ͣ�ֻ��ϵͳ�Է��ղ��ܵõ����������Treynor����ϵͳ���ղ�ȼ�����ϵ������Ϊ����Ч�����ķ��յ������أ�Sharpe ָ��������������е�ÿ��λ�ܷ������ܻ�õĶ��ⱨ�ꡣSharpe ָ��������Ͷ����ϵ��ܷ��գ��ڷdz�ַ�ɢ��Ͷ�ʺͷ���ȫ��Ч��֤ȯ�г��У���Treynorָ����������Ҳ��Ͷ�ʻ���ҵ����������õķ���֮һ��Jensen ָ����Jensen��1968������ģ�����Ϊ���ݻ����ʲ���������������ʲ���ϵij��������ʽ��лع�����õ��ij����������Ϊ������յ�����ļ�Ч����ΪJensen ��Alpha ֵ��Jensen ��Alpha ֵ�ǵ�һ���������ʵ���ʽ������յ�����Ч��ָ�ꡣ

�����������������ݵ�ѡ��

������2008��9��30��֮ǰ������122ֻ����ʽ��Ʊ�ͻ��𣨰���ָ��������Ϊ�о�����������Ͷ�����ͣ��������ֹɼ��жȡ��ֹ������Ƚ����Ϊ�Ĵ��ࣺ�ɳ��͡���ֵ�͡�ƽ���ͺ�ָ���ͻ���

������ѡȡ����������Ϊ2009��1��1����2010��12��31�գ���ѡȡ�����ݰ���������յ�λ��ֵ��ҵ���Ƚϻ�ָ��������ָ�������������ʲ����ʣ�����ѡ������1���ڶ��ڴ�����ʽ�����������ǵ����������ڣ����зֱ���2010��10��19�պ�2010��12��25�ո��ϵ����ڻ���һ���ڴ�������0.25���ٷֵ㡣�������ü�ƽ�������������������ڼ����������Ϊ2.278%��

�ڽ��л����յ�λ��ֵ������ʱ��������2009��1��1�յľ�ֵΪ�����Ȩ�����ø�Ȩ��Ļ����յ�λ��ֵָ�������л����վ�ֵ�仯�ʣ�������㹫ʽΪ��

�������Լ������ѡȡ��122ֻ����486�������յĻ����վ�ֵ�仯��ָ�ꡣͬʱ�����Ǽ���ÿһֻ�����ҵ��������Ӧ��ָ���������ʡ��Խ�����Ʊ��ѡΪ������ҵ���Ƚϻ�Ϊ��75%������300ָ�� + 25%������ȫծָ�������ȼ���� �����ջ���300ָ�����������ʺ�����ȫծָ�����������ʣ�Ȼ����75%��25%��Ȩ�ؼ����Ȩƽ�������ʼ�Ϊ�����Ӧҵ�������������ʡ�

�ġ�ʵ֤���������

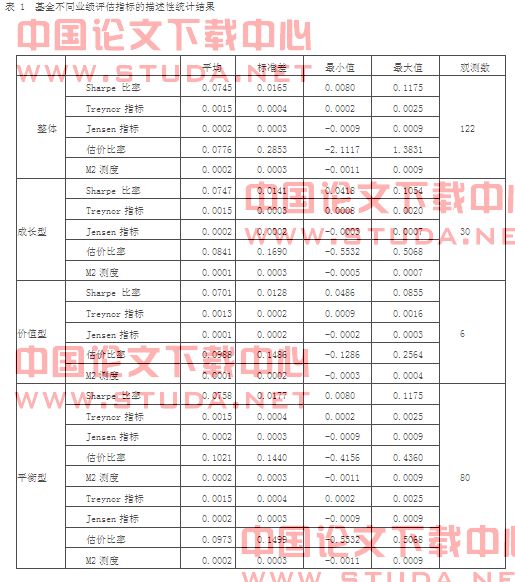

���ȼ����ÿһֻ���������������ڵIJ�ͬҵ������ָ�꣬Ȼ��������ϺͲ�ͬ�����϶Ի����ҵ������������ͳ�Ʒ�����ͳ�ƽ������1��

�ɱ�1��֪���������Ϸ����������յ���������п���ʽ��Ʊ�ͻ��������ָ��Sharpe���ʺ�Treynorָ�������0������������Ի�ó������������ʵij����������ʡ����ڻ�������������棬���ܴ������ϻ����ܹ���þ�ֵԼΪ0.0002%�ij������棬����ͬ����֮����ڽϴ���죬������������Jensenָ������ֵ�����ֵ�Ƚϣ��������0.0018�����ߴӲ�ͬ�����Jensenָ��IJ������������������ʸ��ھ�ֵˮƽ�����������ȡ����������������ڽϴ���졣

��һƪ�����ʲ�֤ȯ���з��ո������