投资者选择与金融系统演变

来源:岁月联盟

时间:2010-06-26

按照目前通行的划分不同国家金融系统模式的标准,一般是依据金融中介机构(主要是指银行)和金融市场在其金融系统中各自所发挥的不同作用区分为银行主导型的和市场主导型的。但实际上中国的金融系统并不属于这两种模式中的任何一种。中国的银行虽然在金融系统中处于重要的甚至可以说主导的位置,但中国的银行其业务被严格地限制在银行业,没有投资银行业的功能。许多中国家也有类似的情形,因而,有学者首先把不同国家的金融系统划分为发达的与落后的,然后再根据其机构与市场的不同作用,划分为发达的银行主导型或落后的银行主导型,或是发达的市场主导型或落后的市场主导型。

对不同国家的金融系统模式进行区分是不可避免的,以上的划分是一种办法,但这一划分的牵强性是显然的,很大程度上只是注意到了金融系统的外在形式,只是关注通过市场直接融资与通过金融中介机构间接融资的不同比重,关注金融监管中的不同监管模式(是分业的还是混业的)。这样的划分还不能揭示决定不同金融系统模式存在的内在因素。因此,无疑需要进一步地探讨影响并决定金融系统存在及其演变的力量。只有对影响并决定金融系统形成与演变的根本力量有一个深入的认识,我们才可能进一步地理解中国金融系统演变过程中所提出的问题,减少中国金融系统演变过程中所可能发生的冲突。

为了推进中国金融理论界对于金融系统形成与演变的研究,我们试图提出一个初步的解释金融系统的框架,我们首先简单评述目前这一领域的理论进展,指出其中的问题,在此基础上给出我们的解释;最后以中国金融系统演变的具体情形进一步说明这一解释框架。

一.对现有理论的评述

现有的研究金融系统的基本上是从金融市场的基本假设出发,放松Arrow-Debreu-Mackenzie (ADM)模型的基本假设,来研究金融系统在克服这些假设方面的作用。在ADM 完全竞争市场的假设中,金融中介没有存在的必要,中介的存在只是因为存在交易成本,中介便成为减少交易成本的手段;而另一方面,如果市场在配置资源方面存在道德风险和逆向选择,金融中介可能会优于金融市场,因为金融中介可以“复制”市场的某些功能,同时还能签定长期激励合约,减少代理成本。金融市场和金融中介作用的各种组合与比较构成了Allen和Gale(2000,2001)所说的比较金融系统的主要内容。

美国 英国 日本 法国 德国

金融市场: 最重要 最重要 发达 相对不重要 不重要

银行: 竞争性的集中度

外部公司治理: 敌意接管 敌意接管 主银行系统 主银行系统

图1、 金融系统概览(Allen和Gale,2000)

图1显示了分析金融系统的基本框架。不同国家的不同金融系统在不同环境下,在资源配置方式、融资的手段、信息处理、风险分担和参与公司治理等方面起到了不同的作用,这些方面构成了比较金融系统的分析内容,也是思考金融系统设计的主要内容(Thakor,1996)。这两者的研究可以视为Merton(1995)从金融市场和金融中介功能角度思考金融系统的具体化。

金融中介功能观的分析主要依赖于两个基本前提:1)金融功能比金融机构更稳定,即金融功能在不同时期和跨地域上变化较小;2)竞争将导致机构结构的变化,并向更有效运行的金融系统演进。由于金融系统的基本功能远比机构要稳定,因此功能很少随时间和地域的变化而变化;机构的变化是由功能决定的,机构之间的竞争与创新最终使得金融功能更有效率。因此,依据金融系统的功能来设计金融系统便成为逻辑的起点。

问题是,人们如何利用金融系统的这些功能呢?这就需要探究履行这些功能的相应制度安排。对这些相应制度安排的探讨构成了人们研究金融系统设计的具体内容。

1.金融系统、资源配置与增长

在金融与经济发展的关系上,存在两种不同的观点:一是忽视金融对经济发展的作用。如J. Robinson(1952)认为,是经济发展带动了对金融服务的需要;Lucas(1988)认为,“金融在经济增长中的作用被过分夸大了”。另一种不同的观点认为,金融系统的发展对经济增长具有促进作用。早在20世纪初,A. Shumpeter (1911)就认为银行体系促进了产业投资,因而对经济发展有重要作用。Gruley and Shaw(1955)曾提出金融结构与实际经济增长之间可能存在某种关系,他们强调金融中介在提供信用方面的作用,因而对资源配置和经济增长有一定的影响。Goldsmith(1969)则首次利用大量的跨国数据来说明金融发展对经济增长的促进作用;McKinnon(1973)、 Shaw(1973)发现经济增长与金融发展之间有很强的正向关系;此外,最近几年以来的研究基本上都认金融市场与机构的发展能够显著地促进经济增长(King and Levine,1993;Levine,1997;Levine and Zervos,1996;Rajan and Zingales,1998)。

研究金融系统的资源配置与经济增长的关系,实际上已经放松了ADM模型的一些基本假设。这主要表现在以下几个方面:(1)在ADM模型中,没有信息和交易成本,也就无需金融中介,即金融中介的发展通过减少交易成本和信息成本,促进了经济交易的绩效;(2)在金融发展与经济增长之间的关系上,受内生经济增长理论模型的影响,认为金融制度的安排改变了资本的生产率、金融体系的效率(如信息传递)、储蓄率而影响经济增长的途径(Pagano,1993)。20世纪80年代以来,许多学者采用新制度经济学、信息经济学以及博弈论的新进展和分析工具运用于金融领域问题的讨论,产生了大量研究成果,这些成果被Fry(1995)通称为第二代金融发展理论。

2.金融系统、企业融资方式与公司治理结构

由于市场是不完美的,依据ADM模型,中介在克服不对称信息、参与公司治理结构方面就具有优势。金融中介的存在增加了企业的融资制度安排:企业可以从市场上直接融资,也可以依赖中介间接融资。 Mayer(1988, 1990) 的两篇首次提出了这样一个问题:各国企业的融资制度为什么存在差异?其结论是可能存在一个融资顺序(Pecking order):在主要发达国家的企业资金来源结构中,企业内部资金是最重要的,在外部资金来源中,银行贷款是最重要的,而股权融资的比重通常较小。企业融资结构不同的另一含义可能是,投资者希望通过中介来克服不对称信息、减少代理人的道德风险问题。Diamond(1984)在一个高成本的由国家来验证借款人资信的框架下,论证了监控借款人现金流的各种银行存在的合理性,提出了中介是“被委托的监督人”的思路。Stiglitz(1985)指出机构的作用在于减少信息不对称。Boyd、Puri和Prescott(1986)则指出,利用银行的审查功能,这些机构使用能够减少在劣质项目上投资的信号,并由此说明银行是如何能够增加在有社会效益的项目上的总投资的。而青木昌彦(1994)对日本主银行制度的研究表明,日本的主银行系统对公司的控制及其在相机治理机制中的作用,主银行可以利用自己的信息优势在对企业监控的三阶段中解决不利选择和协调失败、道德风险以及承诺问题。并且,全能银行系统具有私有信息,因而在降低信息成本和对非所有者的管理者的监督上,全能银行系统具有优势(Benston,1994;Saunders and Walter,1994,1996;等等)。

这些研究使人们确信在银行主导型的经济中,长期银企关系的作用比银行发挥较小作用经济中的银企关系(市场主导型经济中的银企关系)的作用更加明显,这些关系有助于减轻道德风险,并鼓励更多地利用债务。在Boot和Thakor(1996)建立的一个银行业无期限的(Infinite-horizon)模型中,银行和企业之间的长期合约降低了依靠抵押来解决逃避努力工作的道德风险,从而提高了公司治理结构的效率。

上述研究侧重于探讨市场或中介(银行)一方在企业融资和公司治理结构中的作用。但在现实世界中,以全能银行制度为特征的德国金融系统正在加快其金融市场发展的步伐,Ulrich Schr*der Alexander Schrader(1998)在“德国银行正在变化的角色和公司治理:向市场演进吗?”一文中指出,人们似乎可以期望德国的银行在公司治理中的作用进一步降低,尤其是在银行持股和银行在监事会中的代表权方面,并认为,德国的金融系统中的资本市场将缓慢地从几个方面向英美国家的方向发展。Claudia Dziobek and John R. Garrett(1998)在“金融系统的趋同及其对欧洲和美国监管政策的挑战”一文中则指出,自由全能银行的支持者所宣称的,自由全能银行可以解决由所有权分离、信息以及控制而产生的委托代理冲突的论据是不够充分的,并认为,仔细权衡委托代理的冲突,最好是假设银行最大化其自身的收益,而不是假设拥有信息优势的银行会用它去最大化公司股东的收益。这实际上对中介(银行)通过监督企业来更好地服务于投资者的论断提出了质疑。为消除全能银行的信息租金,德国的金融系统需要上的修改,以划清商业银行与投资银行业务的界限,并需要广泛的结构改革,来促进银行间的竞争。而J. A. C. Santos(1998)在“商业银行的证券业务:一个回顾”一文则得出了中庸的结论。他认为,应该允许银行根据资本化状况来选择它们自己公司的结构,因为这种政策给了银行利用各种组织结构优势的机会。在美国,1999年的GLS法案则废除了1933年GS法案限制银行投资企业股权的权力,允许银行参与公司治理。可见,对金融系统应该向什么方向演变存在争议,因而对不同的金融系统为什么会发生不同的演变也没有一致的解释,而且这样的变化对机构投资福利的影响是难以计量的(Allen and Gale,1995;Berger,et.al1999)。

3.金融系统的风险管理和风险分担

金融系统的重要功能之一是管理风险(Merton,1995)。传统的金融中介理论一直强调了中介的风险管理功能,但主要是从套利角度来分析这一问题。 Franklin Allen, Anthony M. Santomero(1998)认为这些传统的中介理论一直没有提及成本,包括直接交易成本和确保经营者合理处理交易的成本。于是,他们从参与成本角度来认识金融中介的风险管理功能,认为金融中介通过大规模从事风险业务而减少了投资者直接参与金融市场的成本。尽管这些分析的角度有所差异,但在金融中介的重要功能——风险管理的认识上是一致的。

从横向和时间序列上,人们把金融系统的风险管理功能分为横向风险分担(Cross-Sectional Risk Sharing)和跨期风险分担(Intertemporal risk sharing)。这两种管理风险的方式分别与金融市场和中介相联系。金融市场允许个人分散投资组合,对冲异质风险(hedge idiosyncratic risks),投资者可根据自己的风险承受能力来调整资产组合的风险。这种在既定的时点上,不同的投资者可以进行风险互换的做法称为横向风险分担。在这里金融市场实际上表达了不同投资者在某一个既定时点上对风险的不同感受,因而金融市场也就扮演了表达不同投资者的不同意见的机制(Allen,1993)。

与金融市场相比,金融中介则能够提供跨期风险分担。金融中介机构可以通过在不同时期中均衡得失来防止资产价格的过分波动,从而在不同的期限内平滑了投资收益,而市场不能提供这种保证,因为不同的“代际”是在不同的时点上参与市场的。Allen和Gale(1995,2000,2001)的研究中分别指出了这一点。

联系到现实中的金融系统,在德国、日本银行主导型的金融系统中,风险管理可以借助跨期平滑来实现,金融中介可以通过积累风险低、流动性强的资产来减少跨期风险。另一方面,在英、美市场主导型的金融系统中,借助金融中介实现跨期分散风险的功能受到市场的抑制,这种体制下,金融市场承担的横向风险分担的功能则至关重要。所以在依赖市场进行横向风险管理的金融系统中,需要一个发达的衍生工具市场来对冲风险。

4.系统与

Asli Demirguc-Kunt and Ross Levine(1999)在“以银行为基础的和以市场为基础的金融系统:跨国比较”一文中,把全球金融系统划分为市场主导型的和银行主导型的金融系统,试图进一步从实证角度来区分金融系统的差异。但LLSV(1999)则认为以银行为中心和以市场为中心来区别金融系统的差异不是特别有用,认为从投资者保护角度来解释金融系统差异更为有用。这实际上涉及到从法律的角度来研究金融系统的现存差异和演变。

M.J.Roe(1997)研究了美国公司财务的政治根源,明确提出了政治因素是美国公司财务结构的重要决定因素,从法律角度研究了美国的金融系统在公司融资和治理结构中的特征。近些年来,法律与企业融资方式之间的关系成为研究金融系统演变的热点。Benston(1996)对美国1933年的GS法案通过的原因也作了类似的研究,认为政治(法律)对公司财务结构具有重要的影响力。La Porta(1997),LLSV(1997,1998),Levine(1997)的大样本研究表明,法律特征对各国金融市场的差异,即是选择市场主导型的金融系统、还是选择银行主导型的金融系统的原因,具有很强的解释力:习惯法起源的国家更注重对小股东的保护,因而有利于股票市场的,而民法起源的国家更注重对信贷者的保护,因而有利于以银行主导型的金融系统的发展。Bernard Shull(1999)在“美国银行业与商业的分离——对关键问题的审视”一文中认为,美国银行与企业的分离可以追溯到一项英国传统——将范围有限的垄断特权授予某些服务于公用事业的私人团体,因而从美国法律起源的角度论证了美国金融系统的演变。Vladimir Popov(1999)在“俄罗斯与其他转轨中金融系统的比较:英美和德日—两种模式的对照”一文中指出,俄罗斯私有化的方式适于证券市场发展的性质(将所有权分给企业职工并发放凭证)、银行系统的极端分散性、1992—1995年削弱了银行的融资能力而且实际上破坏了长期银行信贷的高通货膨胀经历,俄罗斯似乎正在趋向于形成以市场为主导的金融系统。这实际上指出了俄罗斯金融系统的演变是俄罗斯政治改革的结果。Pistor,et.al(2000)也研究了转轨经济中的法律与融资的关系,认为在转轨经济中,法律执行与法律特征本身相比对融资的影响更大。

R.Rajan and L.Zingales(2000)从政治学角度研究20世纪的金融发展,认为尽管金融市场与机构的发展能够显著地促进经济增长(King and Levine,1993;Levine,1997;Levine and Zervos,1996;Rajan and Zingales,1998),但为什么不是所有的国家都有一个发达的市场和竞争性的机构呢?他们认为并不是所有国家在赞同金融发展问题上能够取得政治上的一致性,危机往往是政治上采取反市场力量的根源,从而使金融系统倒退,依此从政治学的角度论述了金融系统的差异。

现有解释不同金融系统的理论其主要问题在于,第一,提出这些理论的学者都置身于市场经济国家的背景之下,因此,他们把市场作为一个前提性预设而不再进入其讨论之中。实际上,在这些学者的理论之中,即使是银行主导型的,其制度背景也是市场制度,而决不是一个与市场相对立的非市场系统。因此,这些学者作出的银行主导型与市场主导型的区分,是局限于对市场制度背景下的不同金融系统的区分,而不是着眼于全球不同金融系统的区分。或者更进一步的说,他们实际隐含着把基于市场制度背景而进行的不同金融系统的区分,转换为可适用于其他制度背景的不同金融系统的区分。他们没有意识到其区分本身的局限性。这样的局限性其实影响着他们进一步地探究决定金融系统存在与演变的决定性力量。

第二,这些理论大都只是说明了不同系统各自所具有的优势,在公司治理、风险处理、信息传递等方面,不同系统都显示了各自的长处,正因为如此,不同国家之所以存在不同的金融系统模式,似乎并没有内在的决定性因素,我们通过这些理论,仍然无法理解,为什么会存在不同的金融系统模式?理解为什么存在不同模式金融系统这一问题之所以重要,就在于这一问题的讨论,将使我们触及决定金融系统形成与演变的决定性要素。在这方面,Rafael La Porta等人提出从投资者保护这一角度来理解不同金融系统的存在, 应该是一个十分重要的推进。但是,他们的讨论更多的局限在法律的范围内,而缺乏对于投资者本身的进一步研究。

于是,就有了第三个问题,即这些理论普遍不是从投资者出发来讨论不同金融系统的存在。因此,对金融系统功能的讨论并不是基于投资者的需要来展开。如果基于投资者管理风险的需要来理解不同金融系统,那么,我们甚至可以说,并不存在发达的金融系统与落后的金融系统的区分,重要的是特定的金融系统模式要与特定国家投资者风险管理的需求相对应。

二.一个初步的解释框架

1.金融系统及其功能

一般认为,金融系统的最基本功能是引导储蓄向投资转化,对金融系统功能的这一理解是以存在着一个客观效率标准为前提的。这似乎只是注意到了金融系统活动的表面。我们把金融系统看作是全体投资者参与并作出投资决策的决策系统,那么,这一系统功能的体现,就要依据其符合全体投资者意愿的程度来说明,而不能仅仅依据储蓄转化为投资的情况来说明。这里强调的是主观方面。至少存在着这样两种情形使我们强调从投资者意愿的角度来讨论金融系统功能。一是全体投资者作出不投资的决策,这也是一种决策,在这里,就不发生储蓄,这样一种情形并不只是一种理论上的设想,不能因为在这样一种情形中没有发生意义上的金融活动,而把这样一种情形排除在金融系统的模式之外;二是少数投资者操纵决策,作出不符合大多数投资者意愿的投资决策,这时,仅仅从储蓄向投资转化的角度来看,可能是高效率的,但却是违背大多数投资者的意愿的。反过来,我们可以肯定地说,如果是符合全体投资者意愿的,那么储蓄向投资转化也将是高效率的。

把金融系统看作是全体投资者参与并作出投资决策的决策系统,这样,投资者的选择、投资者利益群体的组合及不同投资者利益群体之间的力量对比,实际上决定着这一决策系统的形状。而要理解投资者的选择、理解不同投资者所形成的组合,需要进一步地认识投资者的主观风险感受,正是投资者的主观感受决定着其选择,并由相似的主观风险感受而形成投资者群体,这些,决定金融系统模式的形成与演变。

2.投资者及其风险感受

投资者必定是通过某种中介机构参与金融活动的。难以想象资金需求者与资金供给者之间的直接交易,因为金融总是与时间联系在一起的,金融的交易活动总是要持续一段时间,这决定着金融交易活动不能类似有形商品那样是一次性的交易,这里总是需要有某种的信用,而信用需要某种形式的中介才可能建立。不排除亲朋好友之间的借贷,但与其说亲朋好友之间发生的是借贷,倒不如说是一种相互帮助,他们之间并没有形成真正的借贷关系,这里的借出方一般都具有一旦收不回就不要的心理准备。如果他们之间是真正的借贷关系,那么他们之间至少会订立契约,而契约就意味着某种形式中介的介入。实际上各种形式的交易所也是一种中介。因此,在这里我们排除投资者直接进行交易的情形,投资者总是要通过某种中介参与金融活动,这里存在的只是投资者选择什么类型中介参与金融活动的问题。

不同的投资者具有不同的风险感受。这一点正是存在不同种类金融产品、不同风格类型的金融中介,从而存在不同的金融系统模式的基础。首先可以把投资者划分为感受到风险的投资者与没有感受到风险的投资者。在计划经济体制下,可以说投资者(在这一体制下行为主体并不独立作出投资决策,但可以认为这里的投资决策是由全体成员共同作出的,因而这一体制下的行为主体仍可称为投资者)没有感受到风险,因为单个投资者在这里并不承受风险所可能带来的结果,在这里风险的影响是由全体成员共同承担的。也许人们可以说,只是因为有了这样的计划体制、这样的金融系统,才决定了投资者具有这样的无风险感受。应该说体制、金融系统本身是人们选择的结果,这一结果本身会影响人们的主观心理感受,但终归是人们的选择决定着体制、金融系统的模式,也正是投资者的选择决定着金融系统的不断演变。只有这样,才能够理解计划经济体制国家所发生的市场化改革。

具有风险感受的投资者有着对风险的不同感受。有些投资者是风险规避型的,有些投资者是愿意冒风险的。不同类型的投资者选择不同种类的金融产品,从而选择着不同风格的中介,最终决定着金融系统的模式。

3.风格、产品与中介

我们认为,在投资者没有风险感受情形下,也存在相应的金融系统,但这时的金融系统侧重于通过政府行政性的安排来管理整体的风险,没有给金融产品、金融中介的发展留下空间,我们在这里不准备对这一金融系统作更进一步的讨论。我们要着重讨论投资者感受到风险的情形。

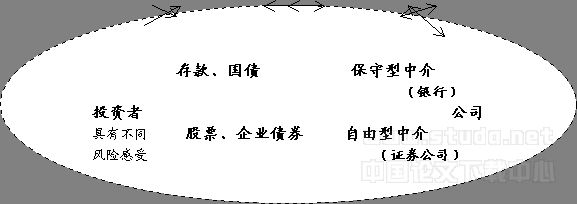

在投资者感受到风险的情形下,投资者对于风险有着不同的感受。简单地可以把不同风险感受的投资者划分为风险规避型的和风险偏好型的。风险规避型的投资者选择银行存款、国债等提供固定收益的金融产品;而风险偏好型的投资者选择股票、企业债券等收益不确定性的金融产品。总之,不同风险感受的投资者选择不同种类的金融产品,而提供不同种类金融产品的金融中介机构则形成了不同的风格。大体说来,可以把提供固定收益金融产品的中介机构视为具有保守风格的中介,而把提供波动性收益金融产品的中介机构视为具有自由风格的中介。传统的商业银行属于保守型的中介,而投资银行则属于自由型的中介。

不能把中介仅仅理解为某个或某种机构,在这里需要对金融中介作广泛的理解。中介首先是投资者的自组织,金融中介功能的核心在于组织投资者参与,减少投资者的参与成本。中介并不限定为某种类型的机构,中介其实是一个体系,除了银行、投资银行等机构之外,为投资者提供服务的各类组织、机构都是中介。中介其实就构成了市民社会。

本文着重在于讨论为什么存在不同模式的金融系统,因此不准备讨论不同模式金融系统在风险管理方面各自的特点与具体过程,不讨论不同风格的金融中介在管理风险方面的具体内容,这些内容包括Allen 和Gale所指出的公司治理、信息传递等方面。实际上,公司治理可以被包括在金融中介的风险管理内,不同金融系统模式所体现的不同公司治理结构,是对应于不同投资者的风险主观感受,对应于不同投资者管理风险的不同需要。4.系统模式的决定与演变

感受不同风险的投资者选择不同的金融产品从而选择不同风格的金融中介,那么,不同类型投资者、不同风格中介机构各自所占的不同比例,就形成了投资者群体结构和金融中介类型结构。当保守中介型金融机构占据主要比例时,金融系统模式就成为保守中介主导型的;当自由中介型金融机构占据主要比例时,金融系统模式就成为自由中介主导型的。所以,投资者由不同风险感受度出发而对金融产品种类从而金融中介风格的选择,决定着金融系统的模式。而且,投资者风险感受度的变化从而对金融品种与机构风格选择的变化,决定着金融系统模式的演变。

金融系统模式的演变实际上是通过投资者日常金融产品、金融中介的选择而进行的。正是由于投资者在不同种类金融产品、不同风格金融中介之间的流动,不断地改变着各类金融中介风格在金融系统中的各自位置,从而推动着金融系统模式的不断演变。这正体现了金融秩序、金融系统是在投资者的日常金融活动选择中形成并演变。

5.不同金融系统模式的比较

我们提出的解释框架强调投资者的风险感受、强调金融产品种类、中介机构的风格,因而,不同于现有理论将金融系统模式区分为市场主导型与银行主导型,我们将市场制度下的金融系统区分为保守中介主导型与自由中介主导型。这一区分与已有区分的不同在于:第一,并不是把市场这一制度作为基本前提,市场在这里成为制度规则之一,由投资者风险感受所作出的金融系统模式选择,至少在相当一段时间里并不必然地选择以市场为基本制度背景的金融系统模式,这样的讨论并不是要减弱市场在生活进而整个社会生活中的重要意义,而只是使我们在理解制度规则和金融系统的演变中,具有更加丰富多样的视角并尊重多样化的选择。第二,之所以不采用市场主导型与银行主导型的区分,在于我们认为这一区分容易造成误解。其实在银行主导型的金融系统中,市场制度仍是其基本制度背景,把这一模式与市场主导型相对应,似乎容易让人理解为市场在这一模式中是受到排斥的;而在市场主导型的金融系统模式中,投资者其实也要通过中介参与金融活动的,把这一模式与银行主导型相对应,容易让人理解为在这一模式里中介是不重要的。当然,采用不同的区分方法,并不完全在于为了避免引起误解,更重要的在于希望借此能够进一步地理解市场。

我们在这里实际上对市场作了更进一步理解,把市场看作是一个隐秩序,是秩序形成的平台,各类投资者、各类投资者形成的投资者群体及其组织,通过在市场的互动而占据着在市场中的相应位置,不同群体之间的相应位置的结构,就形成了真正起作用的秩序。因此,市场不能是某个有形的机构或组织,不能是与某种中介相竞争的有形机构。市场作为一个创造过程,作为一个发现过程,是各类投资者进而各类投资者自组织形成的机构相互之间竞争的平台,并由此推动着金融系统的不断演进。Merton在《金融中介功能观》一文里通过描述金融创新螺旋而深刻阐述了不同机构在市场中的互动。在这篇中,Merton使用的是中介与市场互动这样表述,但仔细研读,不难看出,Merton在这里所指的市场,实际上是机构。Merton所说的中介主要指银行、保险公司,而市场则被用来指称交易所这样的机构,因而他才说:“看来存在着一个从不透明机构到透明机构的实际模式。”他所列出的不透明机构包括保险公司和商业银行,半透明机构包括单位信托、共同基金、养老基金、金融公司,透明机构则包括政府债券市场、股票市场、期货与期权市场。

因此,并不是在市场和机构之间选择,而是在不同机构之间的选择及不同机构之间的互动与竞争。美国和英国的市场提供了更多的机构类型可供选择,而德国和日本则是较少机构类型可供选择。这与不同国家中投资者的不同感受程度相关,投资者选择权的增大与风险可承受度紧密联系在一起。

我们所作的解释,实际可以把不同的金融系统模式依据投资者风险感受度从而对于风险管理的不同需求,划分为政府主导型的和中介主导型的,而中介主导型的又可以依据其具体的风险管理方式,划分为保守中介主导型的和自由中介主导型的。

从这里也可以看出,的金融系统首先需要相应于投资者风险感受与风险管理需求的变化,提高各类中介在风险管理中的作用,从而更好地为投资者服务。至于在这个过程中演变为何种模式,则是我们无法确定的。目前所有关于中国金融系统是向保守中介(主要指银行)主导型转变还是向自由中介主导型演变,或者是向混合中介主导型(不同风格的中介都发挥作用,不存在某一中介占主导)的讨论,都需要注意到我国的金融系统目前实际上还没有演变到中介主导型这样一个大背景。

图2 政府主导型金融系统

图3 中介主导型金融系统

三.中国金融系统的演变与特征

在计划经济体制下,中国的金融系统无疑是政府主导型的。或许有人认为,这时期甚至不存在所谓的金融系统,当时的中国人民银行只是类似于国家财政的和出纳,确实也有人提出在计划经济体制下银行没有必要开办居民储蓄业务。但是,我们仍然要说,这就是政府主导型的金融系统的特征,在这样的计划经济体制下,依然存在一个金融系统,考察这一系统并不能仅仅着眼于银行办理什么业务或能够办理什么业务,更重要的在于考察这一系统是如何控制、管理着金融风险的,考察这一系统是否适应了投资者风险感受与风险管理的需求。只有从投资者风险感受及风险管理需求出发,我们才能够理解计划经济体制背景下金融系统存在的可能性,才能够理解这一金融系统下的投资者风险感受如何随市场化改革而发生变化,并因而推动着中国金融系统的演变。

自市场化改革以来,中国的金融业与金融制度相应于市场化改革所引致的投资者风险感受从而金融风险形态的变化,也持续地、分阶段地进行了市场化取向的改革。“九五”计划结束后,应该说基本完成了1997年金融工作会议提出的改革目标,即用3年左右的时间大体建立与社会主义市场经济相适应的金融机构体系、金融市场体系和金融调控监管体系。这表明管理金融风险的制度体系即金融系统大体形成。应该看到,由于中国市场化改革是受到规定的,风险的变化也是受到一定的规定,因此,随着这一市场化过程所建立的金融系统,政府在其中承担着主要的风险管理操作职能,市场的管理风险功能受到一定的约束,金融风险不断累积,金融系统是非市场化的或准市场化的。但中国市场化改革已进入一个新的阶段,风险形态相应地发生了新的变化,这要求金融系统相应地进一步演进。需要进一步认识市场的本质和政府的作用,根据中国市场化改革过程中金融风险的具体变化及对于金融风险管理要求的变化,构建一个既符合国际规范又针对中国金融风险具体情形的中国金融风险管理系统。

1.市场化改革过程中风险的变化

市场化意味着活动中的行为主体将在一个相互独立的但又是不确定的关系平台中进行各种各样的交易,行为主体由此要自己承受收益的波动,即行为主体在市场化过程中一方面拥有自主选择的权利,另一方面则相应地面临着风险。金融及金融业的的核心,是风险的管理,包括风险的交易、配置、转移和化解。所以,在市场化改革过程中,风险与金融业的,是相互联系在一起的。

经济制度的市场化改革从而向社会主义市场经济体制的转变,意味着原本由政府调控的资源要转为由市场来配置,原本由由政府管理的风险,要转为由各经济单位和个人来承担。在集中的计划体制下,由国家统一安排经济活动,这时,对于各类经济单位及个人来说,是无所谓风险的。因此,的经济改革,实际上是一个风险不断释放的过程,即由国家统一承担、统一处理的风险,转变为由各类独立的经济主体自主承担、自主处理风险的过程。随着市场化改革的逐步深入,各类经济主体必然逐步地感受到自身所承受的风险正在不断加强。

对于个人、家庭来说,经济市场化改革以来,首先是就业制度的改革,接着是各类社会保障制度和住房制度的改革,使个人与家庭的收入和支出都变得不确定或不确定性程度大大增加。因此,储蓄-投资并由此而形成的家庭金融资产,成为个人和家庭减少其风险的基本手段。

在这样的背景下,个人与家庭对自己储蓄的如何运用及如何被运用,对于其金融资产的管理,有着不断提高的要求。当然不会仅仅满足于获取银行存款的利息,或者说,不会满足于其投资选择被局限在银行储蓄和国债这两种渠道上。

更为重要的是,随着改革的推进,个人和家庭出现了分化,不同类型的个人与家庭对自己的未来有不同的预期,对于不确定性也有不同的感受。因而,就个人与家庭这一层面而言,存在着对于风险的不同感受,形成不同的风险意识,也有着对于风险管理的不同要求,于是对投资选择、对于金融产品,也就存在着不同的需求。原先计划体制下的金融系统及其所提供的金融服务,自然不能满足个人与家庭日益分化的投资需求。

从个人与家庭所提出的风险管理要求来说,一方面投资者希望有多种风险-收益组合的金融产品可供选择,并进行自身的金融资产组合;另一方面,个人与家庭已不再是只能持有金融资产而不能有负债了,而是要进行资产-负债的综合管理了。这也提出了对于面向个人与家庭的信贷的要求。

市场对于来说,并不仅仅意味着要求企业所生产的产品符合各类消费者的需求,更重要的是,作为企业首先要获得投资者的承认。也就是说,市场化的企业,不仅面对着产品市场上的竞争,更重要的是要面对来自资本的约束。与传统计划型企业没有面对不确定性的情况相比,改革中的企业一开始面对产品市场的不确定性,随着改革的推进,特别是随着金融制度的市场化倾向改革的展开,企业(主要是国有企业)在面对着产品市场的不确定性的同时,又开始面对着资本市场的不确定性。

资本市场对于企业的约束,使得企业对于风险管理的要求大大提高了,风险管理的难度大大增加了。企业面对着不同的融资选择,要比较不同的资本成本、现金流的安排。

同时,企业之间购并的展开,意味着不同投资者力量之间的整合,这也是管理企业风险的一个重要方式和手段,提高了对于企业风险管理的要求。

2.中国各类投资者风险特征

中国的市场化改革,是要建立社会主义市场经济体制,因此,中国的市场化改革,并不仅仅是一个简单的向市场化模式转轨的过程,它更大程度上是一个基于自身的制度背景而发生的自我改造过程。与此同时,在这一市场化过程中形成的市场,其基本功能及功能的发挥必定要体现社会主义的某种特色。表现在金融领域里的情形是,尽管各类行为主体在市场化改革过程中开始感受并需要处理风险,但实际上人们在很大程度上仍然期待政府发挥风险管理的职能。因此,在中国的市场化改革过程中,市场所发挥的处置风险的功能,是受到一定的约束与限制的。

A.各类经济主体的风险管理选择受到约束

庞大的个人金融资产主要以银行储蓄存款的形式存在,这表明个人与家庭的投资选择还受到相当大的限制,个人与家庭的理财能力、管理风险能力没有得到相应的培养。

应该说,个人与家庭收入随着经济改革的展开而不断提高、从而导致个人的金融资产数量不断增加,占整个金融资产的比重也不断提高。如果在个人金融资产迅速增加的同时,能够相应地增加个人的投资渠道,提高个人管理风险的水平,那么,国家通过改革所释放的风险就能够真正地得到个人和家庭的承接。但中国的实际情形是,这两个过程并没有衔接好,个人与家庭并没有获得与其金融资产相对应的风险管理选择权利与手段。

最重要的是,机构投资者的建设远远不能适应个人与家庭风险管理的需求。对于单个的个人与家庭来说,要求其具备风险管理能力,是一种过份的要求,个人与家庭的风险管理能力,总是要体现在其能够委托的机构投资者上面。如果机构投资者的产生与建设不能体现不同个人投资者的需要,那么,最终结果就是个人与家庭的风险管理能力没有得到相应的培养。没有金融中介,个人投资者在金融活动中的参与是不可想象的。

产权改革与建立公司治理机制进展缓慢,这与各类机构投资者未能迅速形成并发展有很大的关系,如果各类机构投资者形成并得到确实的发展,各类利益相关者就会对企业形成真正的约束。由于各种类型中介的发育迟缓,因此中国的投资者(包括个人投资者和机构投资者)还没有形成真正发挥作用的差异结构,造成中国公司单一化地追求短期收益,助长了资本市场的燥动。这是从企业制度这一方面而言的。

另一方面,从企业所面临的外部融资环境来说,企业的融资选择受到很大的限制,而且资金供给上过多的政府色彩,也扭曲了企业的信用与融资行为。也就是说,拖欠、逃废政府或政府色彩机构(金融机构或企业)的债务,成为一种理性的行为。据统计,截至2000年末,在四家国有独资商业银行开户的改制企业62656户,贷款本息5792亿元,经过金融债权管理机构认定的逃废债改制企业32140户,占改制企业的51.29%,逃废银行贷款本息1815亿元,占改制企业贷款本息的31.96%。

B.政府承担风险管理的操作职能

当市场的处置风险功能受到一定的约束后,在金融风险的处理上必然留下较多政府的痕迹。目前中国对于金融风险的管理,更多的是采取行政性的办法。政府仍然在很大程度上作为风险管理的具体实施者。具体表现在,第一,作为管理金融风险手段的金融工具以及金融工具组合,主要是以政府信用为支撑的,民间信用没有得到良好的发展,企业债券市场不发展;第二,管理风险的中介机构没有摆脱政府的色彩;第三,市场的波动受到政府的控制。

3.中国金融系统的特征

中国的市场化改革所带来的演变,突出地表现为投资者开始感受到风险,但其风险管理上的选择是不充分的,因而中国的投资者并不完全地承受其本来应该自主承受的风险,政府仍然主导着风险管理的具体操作。

在这样的前提条件下,尽管随着各类经济主体的风险意识及对管理风险的要求日益加强、随着个人、家庭及企业对于管理风险要求的提高,以管理、处理风险为核心业务的中国金融系统,在市场化改革过程中得到了迅速的发展,但在很大程度上依然是政府主导型的。金融业的准入受到严格的控制。金融中介的经营也受到严格管制,这主要表现在几个方面:第一,各类金融机构实际上都或多或少带有某种行政性的隶属关系,这种行政性的隶属关系使得金融机构总是要或多或少地承担某种政策性的业务,因而,所进行的风险管理主要是从政府的角度来考虑的。第二,由于金融机构的严格的市场准入或者说行政性的准入,及其所带有的某种行政隶属关系,因此,金融机构本身的产权改革和治理机制的建立,比起非金融性的机构,更为迟缓;第三,金融机构之间的竞争是有限的,因为实行分业经营,而且不存在一个金融机构之间借以互相争夺的市场,因而金融机构之间的竞争受到很大的局限。

这些因素决定了金融中介的市场化程度受到限制,金融产品的创新受到很大的约束,处理、管理风险的功能与能力十分簿弱。这一点更为突出地表现在原有的金融机构,或者说,更为严重地体现在原有的国有商业银行。

中介并不仅仅指金融中介机构。信用评级、事务所、事务所、研究咨询机构等各类市场中介机构,是维护市场秩序、推动市场秩序不断演进的重要力量。但我国这些市场中介机构没有得到良好的发育,这里最主要的原因在于这些机构的作用没有得到应有的承认和重视,没有被当作市场运行的一个必要组成部分,相当长一段时间被当作可有可无的,因而,这些的机构的业务量就很小,甚至极不稳定。也难以发展出若干个成规模、成品牌的机构,构不成一股影响市场运行的重要力量。因此,管理各类风险所需要的信息,要么是难以获取,要么是可信度低,管理风险所需要的成本变得很高。更为重要的是,在中介力量没有得到较好发展的情况下,市场活动中的自律就难以建立并得到发展。而在自律难以发挥作用、政府监管起主要作用的背景下,市场的扩展必然受到较大的限制。

行政边界

市场边界

图4 政府-中介主导型金融系统

经过20多年的改革,中国金融系统已发生了巨大的演变,这一演变当然是对原有政府主导型金融系统的一种改革或说改造,但似乎并不能因此而认为目前的中国金融系统是在向纯中介主导型的金融系统演进。实际上目前的中国金融系统呈现出政府-中介混合主导型模式的特征,今后更大的可能是在现有的政府-中介混合主导型的模式上深化演进。

:

北京奥尔多投资研究中心主编,2001:《风险、不确定性与秩序》,《奥尔多投资评论》(1),财政出版社。

罗纳德.I.麦金农,《经济市场化的秩序——向市场经济过渡时期的控制》,中译本,上海三联书店出版,1997年2月第1版。

罗伯特.阿尔诺特,1998,“积极资产分配”,载彼特.L.伯恩斯坦等主编《投资管理》,181-206,中译本,机械出版社。

唐寿宁,1999,《个人选择与投资秩序》,中国社会出版社。

托马斯.赫尔曼,凯文.穆尔多克,约瑟夫.斯蒂格利茨,“金融约束:一个新的分析框架”,载青木昌彦等主编《政府在东亚经济中的作用》,中译本,pp183-236,中国经济出版社,1998。

吴晓灵等,1998: 《新一轮改革中的中国金融》,天津人民出版社。

Ajit Singh,1997,“Financial liberalisation, stock markets and economic development”, The Economic Journal 107(may),771-782.

Allen,F.,1993,“Stock markets and resource allocation”in C.Mayer and X.Vives(eds),Capital Markets and Financial Intermediation, Cambridge University Press.

Allen,F. and D.Gale,1995,“A welfare comparison of intermediaries and financial markets in Germany and the U.S.”,European Economics Review 39,179-209.

____2000,Comparing financial system, Cambridge, MA: MIT Press.

____2001,“Comparing financial systems: a survey”, Working paper, The Wharton School, University of Pennsyvania.

Demirguc-Kunt,A. And V.Maksimovic,1998,“Law, finance, and firm growth”, Journal of Finance53(6),2107-37.

Diamond,D.,1984,“Financial intermediation and delegated monitoring”, Review of Economic Studies 51,393-414.

Dimitri Vittas,1997,“Institutional investors and securities markets: which come first?”,Working paper, The World Bank.

Dow,J. and G.Gorton,1997,“Stock market efficiency and economic efficiency: Is there a connection?”, Journal of Finance 52,1087-1129.

George J.Benston,1996,“The origins of and justification for the Glass-Steagall Act ”,in A.Saunders and I.Walter(eds),Universal banking: financial system design reconsidered, Chicago, Irwin,pp31-69.

Ingo Walter,1997,“Universal banking: a shareholder value perspectives”, Financial Markets, Institutions and Instruments V.6,N.5, Dec.,85-113.

Jay C.Hartzell and Laurn T.Starks,2000,“Institutional investors and Executive compensation”,Working paper, New York University.

John Chant,1986,“Regulation of financial institutions: a functional analysis”,Technical reports, Bank of Canada.

Katharina Pistor, Martin Raiser and Stanislaw Gelfer,2000,“Law and finance in transition economics”,Economics of Transition volume8(2),325-368.

King,R. and R.Levine,1993,“Finance and growth: Schumpter may be right”, Quarterly Journal of Economics 108(3),717-738.

La Porta,R., F.Lopez-de-Silanes, A.Shleifer and R.Vishny(LLSV),1997,“Legal determinants of external finance”, Journal of Finance 52,1131-1150.

____1998,“Law and finance”,Journal of Political Economics 106,1113-1155.

Levine,R.,1997,“Financial development and economic growth: views and agenda”, Journal of Economic Literature 35,688-726.

Michael K.Berkowitz and Yehuda Kotowitz,2000,“Investor risk evaluation in the determination of management incentives in the mutual fund industry”, Journal of financial markets 3,365-387.

N.Barberis and A.Shleifer,2000,“Style investing”,Working paper,NBER.

Paola Bongini, Stijn Classens and Giovanni Ferri,2000,“The Political economy of distress in East Asia financial institutions”,Working paper, The World Bank.

Prowse,S.,1995,“Corporate goverance in an international perspective: a survey of corporate control mechanisms among large firms in the U.S., Japan and Germany”, Financial Markets, Institutions and Instruments4,1-63.

Richard J.Herring and Anthony M.Santomero,2000,“What is optimal financial regulation?”,Working paper, The Wharton School, University of Pennsyvania.

Robert A.Klein and Jess Lederam(eds),1995,Equity Style Management,IRWIN.

Ronnie J.Phillips,1994,“The regulation of bank holding companies: a historical perspectives”,Working paper, The Jerome Levy Institute of Bard College and Colorado State University.

Ross Levine and Sara Zervos,1996,“Stock markets, banks and economic growth”,Policy research working paper, The World Bank.

Shleifer,A., and R.Vishny,1997,“A survey of corporate governance”, Journal of Finance 52,737-783.

S.M.Bartram,2000,“Corporate risk management as a lever for shareholder value creation”, Financial Markets, Institutions and Instruments V.9,N.5,December,279-323.

Stiglitz,J., 1985,“Credit markets and the control of capital”,Journal of Money, Credit and Banking 17,133-152.

Susan E.K.Christoffersen,2000,“The interdependence between mutual fund managers and investors in setting fees”, Working paper, The Wharton School, University of Pennsyvania.

William R.Emmons and Frank A.Schmid,1999,“Corporate goverance and corporate performance”,Working paper, Federal Reserve Bank of ST.Louis.