关于浙江省资产证券化的现实条件和突破口选择

关键词:信贷资产 资产证券化 现实条件 突破口

论文摘要:在浙江省,各中小虽然状况良好,但是存在很多不确定因素,各家商业银行大多不愿意提供贷款,中小企业“贷款难”的问题普遍存在,因此中小企业对资产证券化的需求很迫切、很强烈。与此同时,很多市县级地方政府在大力推进城市基础设施建设的过程中,遇到了国家的严厉控制,且不能发行市政债,而在一定时期内,各市县级地方政府的财政收入基本稳定,这样一来,各市县级地方政府对资产证券化的需求也很迫切、很强烈。笔者认为,浙江省资产证券化的突破口应该选在中小企业和市县级地方政府这两个领域。

一、国内外资产证券化的现状

资产证券化是将一组缺乏流动性但其未来现金流可以预测的资产组成资产池,以资产池所产生的现金流作为偿付基础,通过风险隔离、现金流重组和信用增级等手段,在资本市场上发行资产支持证券,从而将组合资产预期现金流的收益权转换成可以出售和流通的、信用等级较高的债券或受益凭证的结构性融资技术和过程。

资产证券化起源于美国,1968年美国政府国民抵押协会发行了世界上第一只资产支持证券――抵押贷款债券,开创了资产证券化的先河。资产证券化因为其自身的独特优势,自产生以来获得了迅猛地发展。目前在美国,资产支持证券的规模已经超过了国债和企业债,成为美国债券市场中规模最大的一个品种。资产证券化在美国的债券市场乃至资本市场中发挥着特殊的作用,具有重要的意义。

我国国内的资产证券化开始于2005年,并且一开始就遵循着两条截然不同的路径分别发展。一条路径是人民银行和中国银监会主导的信贷资产证券化,其主要依据为《信贷资产证券化试点管理办法》,运作模式采用了信托结构,证券化资产主要来源于商业银行和政策性银行的存量贷款,我国目前已经完成的信贷资产证券化项目有4个(具体情况参见表1);另一条路径是中国证监会主导的企业资产证券化,其主要依据为《证券公司客户资产管理业务试行办法》,运作模式采用了证券公司专项资产管理计划,证券化资产主要来源于各类企业的收益权或债权,我国目前已经完成的企业资产证券化项目有9个(具体情况参见表2)。近来,在中国人民银行的主导下,正在探索资产证券化的第三条路径――非信贷资产证券化,运作模式也采用了信托结构,证券化资产主要来源于各类企业利益、应收账款、道路收费和公共设施的使用费等等,我国目前正在进行的非信贷资产证券化项目有1个,即重庆市政资产支持证券。该项目的发起人是重庆市轨道总公司和重庆市城市建设投资公司,计划募集资金50亿元。

二、浙江省资产证券化的现实条件

浙江省资产证券化的现实条件包括以下几个方面:

(一)浙江省直接融资的比例偏低,资产证券化的发展潜力巨大

截至2007年底,浙江省机构本外币各项存款规模高达2.90万亿元,贷款规模高达2.49万亿元。虽然浙江省的企业上市工作卓有成效,但是相对于如此巨大的间接融资规模,浙江省的直接融资规模仍然显得十分弱小,仅占各种融资总规模的5%左右。此外,浙江省游离在监管范围之外的民间资金规模估计在1万亿元左右。而资产证券化可以为浙江省的各类企业提供一种新的直接融资工具,同时为浙江省的城乡居民提供一种新的投资渠道。因此,可以预见资产证券化在浙江省的发展潜力巨大。

(二)国外已经有相当成熟的资产证券化经验可以借鉴

在国际资本市场中,固定收益产品占据着举足轻重的地位,如美国的固定收益产品余额已经超过了股票市场余额。而在固定收益产品中,资产证券化产品已经成为存量最大的产品类别,如美国截至2005年末资产证券化产品余额已经超过国债余额,也超过了企业债余额。德国自2000年推出证券化贷款计划以来,已经给超过5万个中小企业提供了170多亿欧元的贷款。国外在资产证券化领域已经积累了相当成熟的经验,可以为浙江省的资产证券化提供借鉴。

(三)国内资产证券化的实践和探索正在稳步推进

2005年以来,我国的资产证券化在实践上获得了突破,信贷资产证券化和企业资产证券化两种模式齐头并进、并驾齐驱,先后完成了2个信贷资产证券化项目和9个企业资产证券化项目,积累了很好的经验,取得了很大的成绩,有利于浙江省资产证券化的大力推进。

(四)现有的法规和政策框架为资产证券化提供了制度保障

目前我国涉及资产证券化的法律法规和政策主要有:中国人民银行和中国银监会发布的《信贷资产证券化试点管理办法》、中国银监会发布的《金融机构信贷资产证券化试点监督管理办法》、中国证监会发布的《证券公司客户资产管理业务试行办法》、《关于证券公司开展资产证券化业务试点有关问题的通知》和《关于证券投资基金投资资产支持证券有关事项的通知》、国家财政部发布的《信贷资产证券化试点处理规定》、财政部和国家税务总局发布的《关于信贷资产证券化有关税收政策问题的通知》等等。相关法律法规和政策的陆续出台,为浙江省开展资产证券化提供了很好的制度保障。

三、浙江省资产证券化的突破口选择

目前,我国已经试点的资产证券化的模式有两种:一种是中国人民银行和中国银监会主导的信贷资产证券化,具体采用的是信托模式。另一种是中国证监会主导的企业资产证券化,具体采用的是证券公司专项资产管理计划模式。在我国现有的法律法规框架下,浙江省可以选择的资产证券化模式有且只有以上这两种。

在浙江省,各家商业银行的资产状况和盈利状况都很好,其资产证券化的需求不是很迫切;各大型企业的资产状况和经营状况良好,贷款需求可以得到较好地满足,其资产证券化的需求不是很强烈。而各中小企业虽然发展状况良好,但是存在很多不确定因素,各家商业银行大多不愿意提供贷款,中小企业“贷款难”的问题普遍存在,因此中小企业对资产证券化的需求很迫切、很强烈。与此同时,很多市县级地方政府在大力推进城市基础设施建设的过程中,遇到了国家的严厉控制,且不能发行市政债,而在一定时期内,各市县级地方政府的财政收入基本稳定,这样一来,各市县级地方政府对资产证券化的需求也很迫切、很强烈。

综上所述,笔者认为,浙江省资产证券化的突破口应该选在中小企业和市县级地方政府这两个领域。就具体模式而言,中小企业可以采用中小企业信贷资产证券化(信托模式),也可以采用中小企业集合资产证券化(证券公司专项资产管理计划模式),但短期内采用中小企业信贷资产证券化的可行性更强一些。市县级地方政府可以采用市县级地方政府资产证券化(证券公司专项资产管理计划模式)。

简而言之,笔者认为,浙江省的资产证券化应该坚持“两个突破口”(中小企业和市县级地方政府)和“两种模式”(中小企业信贷资产证券化和市县级地方政府资产证券化)同时推进。

在以上分析的基础上,笔者提出的中小企业信贷资产证券化试点如图1:

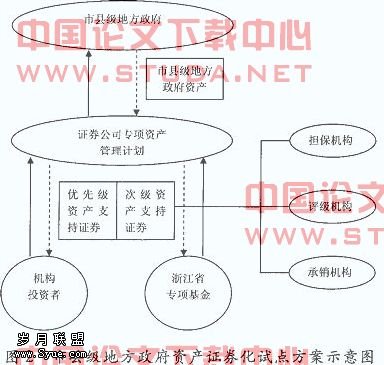

笔者提出的市县级地方政府资产证券化试点如图2:

如图1所示,在该试点中,浙江省内商业银行作为发起机构,将中小企业信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券的收益。其中,资产支持证券采用划分优先级资产支持证券和次级资产支持证券的内部信用增级与商业银行或担保公司等担保机构担保方式的外部信用增级,并且由浙江省中小企业风险补偿基金认购次级资产支持证券。评级机构聘请具有评级资质的权威资信评级机构,承销机构负责资产支持证券的承销任务。中小企业信贷资产证券化由中国银监会审批和监管,中小企业信贷资产支持证券在全国银行间债权市场发行和交易,由中国人民银行审批和监管。

如图2所示,在该试点中,证券公司面向境内机构投资者推广资产支持证券,发起设立专项资产管理计划,用所募集的资金按照约定购买市县级地方政府能够产生可预期稳定现金流的特定资产(即基础资产),并将该资产的收益分配给资产支持证券的持有人。其中,资产支持证券采用划分优先级资产支持证券和次级资产支持证券的内部信用增级与商业银行或担保公司等担保机构担保方式的外部信用增级,并且由浙江省专项基金认购次级资产支持证券。评级机构聘请具有评级资质的权威资信评级机构,承销机构负责资产支持证券的承销任务。市县级地方政府资产证券化由中国证监会审批和监管,市县级地方政府资产支持证券在证券交易所发行和交易由中国证监会审批和监管。

在浙江省,资产证券化是一项新生事物,在其产生和发展的初期必然会遇到很多困难和问题。这时候,就很需要政府能够采取各种措施来保证、扶持和促进其发展。国际经验也表明,在资产证券化产生和发展的初期,各国政府也是这样做的。因此,浙江省政府应该在资产证券化中发挥自身独特的推动作用。浙江省可以制定专门的扶持政策,通过浙江省中小企业风险补偿基金或设立浙江省专项基金来认购风险最高的次级资产支持证券,因此承担最大的亏损风险,并对资产证券化起到信用增级的作用。