煤炭产业对淮北市经济金融运行影响的实证分析

来源:岁月联盟

时间:2010-06-25

一、煤炭企业经营状况对淮北市经济增长影响的对比分析。

1、低谷时期。在1996年以前,淮北市煤炭企业的产销状况总体上是比较平稳的,煤炭企业产值在全市工业产值中的比重基本保持在60%左右,没有过大的波动。但是从1997年开始,在经济实现了“软着路”以后,能源需求减少,使淮北市的煤炭企业经营陷入了困境,煤炭工业经济步入了罕有的低谷。全市煤炭产量从1995年的2236万吨下降到了1996年的2200万吨,下降了1.6%,之后煤炭产量继续减少,直到2000年才开始恢复性增长,达到了2320万吨,仅比1999年增长1.7%,比1995年增长3.8%。在1996-2000年间,淮北市的煤炭价格也不断下降,从1995年的210元/吨下降到了2000年的165元/吨,最低时只有140元/吨。煤炭产量的减少和价格的下降,使煤炭企业产值增长缓慢,对淮北市工业经济的贡献率也大幅度下降。煤炭工业增加值占全市工业增加值的比重从1995年以前的65%左右下降到了2000年56.8%,在GDP中的比重从1995年以前的40%左右下降到了2000年的26%。由于煤炭产业在淮北市工业经济中占据着支柱地位,煤炭工业经济增长减缓也拖累了淮北市经济的增长。在1997年到2000年间,煤炭工业增加值年平均增长率仅为1.4%,同期淮北市工业增加值年平均增长率为1.7%。是改革开放以来最低的几年。

2、高峰时期。2000年以后,由于国家实施积极的财政政策,宏观经济增长加速,能源需求迅速增加,淮北市煤炭企业逐渐摆脱了经营困境,煤炭生产和销售向好,煤炭工业经济快速增长,全市煤炭产量从2001年的2679万吨增加到2004年的3279万吨,年平均增长16.2%;煤炭价格从2000年的162元/吨上涨到2004年的396元/吨,年平均增长23.6%。2001-2004年间,煤炭工业增加值年平均增长25.8%,其中2001年淮北市煤炭工业增加值比上年增长51.4%,创下了最高水平。

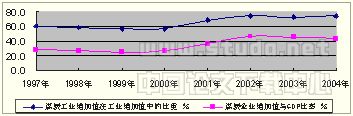

在煤炭工业经济增长加速的带动下,淮北市工业经济同时呈现增长加速的状态,2001-2004年,工业增加值分别比上年增长13.5%、15.8%、16.4%、25.2%,是淮北市工业经济增长最快的时期。这期间,煤炭工业增加值对全市工业经济增加值的贡献率分别为68.6%、74.3%、72.5%、74.0%,对GDP增长的贡献率分别为36.2%、42.6%、45.8%、42.8%。下图显示了煤炭工业增加值在淮北市工业增加值和GDP中所占的比重。

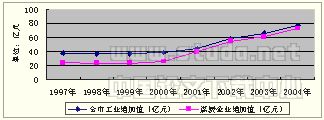

通过以上对比分析可以得出的结论是,煤炭工业增长对淮北市工业经济和国民经济的增长有较强的支撑作用,煤炭工业增加值与全市工业增加值高度相关,相关系数R=0.99,下图表明了这种相关关系。

二、煤炭企业是淮北市金融机构的重点客户。

淮北市因煤炭开采而建,所以煤炭企业一直是淮北市金融机构的最大客户,也是信贷的主要投放对象,国有商业银行、股份制商业银行甚至信用社无不把煤炭企业作为贷款营销的首选目标。1997年前,淮北市煤炭开发资金主要来源于国家财政投资和投资银行的贷款,商业银行只是提供配套的流动资金贷款;1997年以后,煤炭开发的投资资金主要来源于国家开发银行提供的中长期贷款,国有商业银行提供部分中长期贷款和全部流动资金贷款。

即便是在煤炭企业经营处于低谷时期,煤炭企业仍然是淮北市各家商业银行的最大客户,因为从生产规模上来讲,淮北市还没有任何一家企业能够超过煤炭生产企业的生产规模,淮北市两家国有煤炭企业和一家私营煤炭企业一直是处在龙头老大的地位。特别是1998年以后,国有商业银行逐步采取集约化经营的模式,收缩中小企业信贷,重点服务于大客户、大企业,煤炭企业作为淮北市最大的企业集团,理所当然的成为国有商业银行支持的重点客户。从商业银行资金来源和资金运用的角度来看,煤炭企业的存款一直是淮北市各家商业银行的主要资金来源,仅以淮北矿业集团为例,该企业集团2005年6月末存款即占淮北市企业存款的36.6%。同时,由于2000年以后煤炭企业经营效益不断攀升,其贷款需求也是商业银行贷款的主要竞争对象,对煤炭企业的贷款在淮北市信贷市场上竞争激烈,煤炭企业在新增贷款中占据着很大比例。下图显示了淮北市煤炭企业贷款在各行业贷款中所占的比重。

2000年以后也就是煤炭企业生产实现了恢复性增长以后,金融机构对煤炭企业的贷款支持还突出表现在对煤炭企业固定资产投资项目的大力支持,除新建矿井以外,金融机构利用企业效益较好的时机,支持了煤炭企业的技术改造和产业结构的调整。2001-2004年间,淮北市固定资产投资增长迅速,其中煤炭企业的固定资产投资占据着较大比重。下表列出了淮北市固定资产投资和煤炭企业的非新建矿井固定资产投资情况。

单位:亿元

| 项 目 | 2001年 | 2002年 | 2003年 | 2004年 |

| 全市固定资产投资 | 39.6 | 43.2 | 51.2 | 64.1 |

| 煤炭企业固定资产投资 | 13.9 | 14.8 | 17.4 | 22.5 |

在煤炭企业的固定资产投资资金来源中,金融机构贷款占比较大,2001年以后金融机构新增中长期贷款的大部分投向了淮北矿业集团和皖北煤电集团这两家国有大型煤炭企业,支持这两家企业的技术改造,下表列出了金融机构中长期贷款与煤炭企业在淮北市金融机构中长期贷款的年末余额。

单位:亿元

| 项 目 | 2001年 | 2002年 | 2003年 | 2004年 |

| 中长期贷款 | 23.8 | 24.3 | 26.5 | 33.2 |

| 煤炭企业中长期贷款 | 19.3 | 17.6 | 22.6 | 30.7 |

淮北市煤炭企业产能的增加,主要依靠技术改造提升的生产能力,也主要依靠金融机构对煤炭企业技术改造的贷款支持。

针对近两年煤炭市场供不应求的状况,为了进一步提高煤炭企业的产能和煤炭企业的综合利用能力,淮北市金融机构在2004、2005年还大量增加了对煤炭企业的授信额度。2004年11月,国家开发银行对淮北矿业集团授信177亿元,用于10对矿井的新建和改建。2005年3月,国家开发银行对皖北煤电公司授信110亿元,用于新建6对矿井和煤化工等14个固定资产投资项目。到2005年3月末,国有商业银行淮北分行共计对淮北矿业集团和皖北煤电公司授信120亿元,使这两家煤炭企业从政策性银行和商业银行获得的授信总额已经达到了397亿元,比2003年增加近47倍,这还不包括异地金融机构对其的授信在内,是淮北市建市以来金融机构对煤炭企业的最大授信额度。在今后5年这些投资项目全部建成以后,淮北市的煤炭产量将从2004年的3000万吨上升到7000万吨以上,产能增加1.3倍,发电能力新增140万千瓦时,使淮北市步入全国中等工业城市的行列。

三、机构贷款向煤炭集中的风险分析

按照商业银行资产负债比例管理的要求,商业银行需要制订有效的内部措施以限制对单一借款人和相关借款人群体的风险暴露,对单一借款人或单笔大额贷款被约束在一定的比例范围之内。但是这些限制措施的实际执行效果较差。原因在于淮北市规模不大的信贷市场上金融机构都在努力争取市场份额,争取更多的利润。

在淮北市,由于优质客户较少,所以在信贷市场上对优质客户的竞争激烈,特别是人民银行在破解宏观中出现的通货紧缩现象、使用多种货币政策工具来抑制信贷紧缩问题,使国有商业银行地市级分行也不得不重视所在地企业贷款需求的情况下,增加贷款投放是国有商业银行不得不做出的选择。但是在另一方面,国有商业银行已经建立起了有效的贷款风险约束制度,对信贷员实行贷款风险责任终身制,使贷款投放只能满足有效需求,那些信用评级较低的客户无法实现贷款准入。所以,1998年以后淮北市的新增贷款主要投向了那些信用评级较高的企业,由此引发的问题是新增贷款向少数客户群体集中,在原有的基础上更加向经营效益良好的煤炭企业集中。如在2000-2004年间,淮北市金融机构贷款新增31.3亿元,煤炭企业新增18.8亿元,占金融机构新增贷款的60.1%。虽然对煤炭企业的贷款给金融机构带来了巨大的利润,同时也使金融机构承担着巨大的贷款集中风险,在煤炭市场供求状况发生变化时,市场风险也增加贷款集中的风险暴露。

淮北市煤炭企业经营处于低谷时期,金融机构对煤炭企业贷款的最佳状态是勉强可以维持收息,煤炭企业入不敷出的现金流几乎拖累了淮北市所有金融机构,只是由于宏观经济的复苏才使煤炭企业起死回生,也使金融机构避免了贷款潜在风险的完全暴露。但是目前淮北市贷款集中的现象表明金融机构仍然无法有效控制贷款集中风险。

四、政策性建议

1、金融机构要积极支持地方经济的结构调整。淮北市正在积极进行经济结构调整,作为金融机构而言,要通过信贷支持的方式支持地方经济结构调整。金融机构经营要有长远的意识和思路,充分认识到地方经济结构的有效调整将会拓展金融机构的市场空间,增加金融机构的生存和盈利能力,从而增加金融机构抵御风险的能力。

2、金融机构要优化信贷资产结构。新增贷款向某些行业集中的状况表明金融机构不能有效避免经济增长波动的风险,这是金融机构经营水平欠佳的典型表现。从发展和增强竞争力的角度来看,金融机构必须要重视信贷资产结构的调整,尤其要避免贷款向个别行业和个别的企业集团集中,使经营可以尽量规避经济增长波动所形成的市场风险,维持经营的稳健和良好的竞争力。

3、监管机关要提高对宏观经济走势及对金融机构经营影响的判断能力。有效银行监管的基础条件之一,就是经济稳定增长和低通货膨胀率。经济增长过程的资金需求有较大部分是来自于金融机构的贷款,特别是近几年中国经济的货币化程度(M2/GDP)进一步增加,金融机构贷款承受的经济风险有增无减,金融监管机关应该有能力对金融机构进行有效的风险提示,避免不良贷款的大量增加。

资料:

1、1980-2004年淮北市统计年鉴。

2、人民银行淮北市中心支行货币统计资料。

下一篇:地方高等学校科学定位问题的探讨