软件项目开发的投资决策分析

[关键词]投资决策;实物期权;净现值

一、引言

在不确定条件下的项目投资决策分析中,实物期权理论正替代传统的净现值法(NPV)而得到广泛的运用。许多学者也将该方法引入了IT项目的投资决策分析之中,如:Benarch和Kauffman运用Black-Scholes模型,近似地估算一银行项目中所包括的实物期权价值,他们将项目投资机会看成一个仿真的美国式买入期权(Pseudo-America Call Option),并考虑分红的情况,将项目现金流现值和看成是期权的基础资产;Taudes运用Black-Scholes期权定价模型分析软件升级项目的经济效益;Panagi和Trigeorgis运用实物期权理论分析了某通信项目的经济价值;Schwartz运用动态规划法(Dynamic Program-ming)讨论了两种IT项目的期权定价。

上述中存在着两个缺陷:一是虽然在软件开发项目经济分析时考虑了项目内含的实物期权价值,但在项目投资决策分析中却仍然遵循NPV方法的思路,而没有考虑实物期权的执行问题以及何时执行问题;二是缺乏对软件开发项目在生命周期的各个阶段所包含的实物期权作全面、系统的研究,大多只是考虑到项目中的等待期权。本文则对上述问题作了详尽的研究和分析。

二、软件项目的生命周期

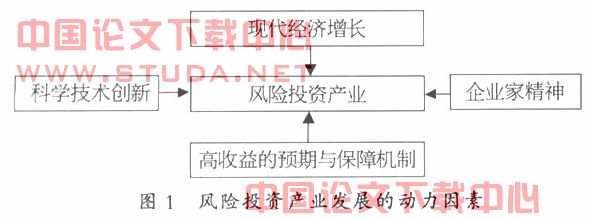

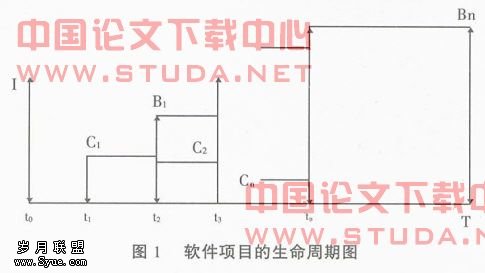

从项目管理与项目经济分析的角度看,软件项目的生命周期可归纳为图1所示的一般过程:

在图1中,横坐标是时间,纵坐标是收益或投资成本,t0=0是项目的决策点。在决策时,I是项目可行性研究费用(成本),相对于项目的整个寿命期,一般来说项目的可行性研究阶段的时间很短,所以假设项目的可行性研究是在瞬间完成。t1是项目开发的起始点,t2-t1是项目前期开发阶段,在这一阶段,项目有一现金流C1支出,C1可能是常量,也可能是随时间的变量C1(t)。从t2时刻起,项目的首期开发完成,项目开始有收益,即现金流B1,B1也可能是常量,更一般的是随时间的变量B1(t),这一收入可能是出售软件或软件相关服务效益的收入。同时,对于大多数成功的软件项目来说,从t2时刻起,该软件项目又开始了进一步的开发,如增加软件的新功能,或将软件移植扩展到其他的机操作系统等。从t3-t2阶段是软件项目的第二次开发阶段,在这一过程中所发生的开发费用为C2,C2的特点也与C1相似。从t3到tn,其中可能包括多个与t3-t2阶段相似的软件项目的扩展(二次开发)阶段。T是该软件项目结束的时间。由于技术进步与消费者需求的变化,一般来说一个软件不可能永远继续下去,它可能在某一时刻被完全淘汰。综上分析,t0是项目的决策点,t1是项目的开发起始点,他们可能是同一时间,但大多数情况下可能是不同点。t1-tn是项目的开发阶段,其中t1-t2是项目的纯开发阶段,在这一阶段上,项目无收益。t2-T是项目的收益阶段,在这个时段上项目有现金流入,他们通常大于本阶段上的开发费用。值得指出的是,软件项目在t2-T阶段,企业可以中止并出售该项目,并一次性收取转让费。

三、软件开发项目内含实物期权分析

从图1的分析可以看出,一个软件开发项目包含了多个阶段。把软件项目看作是由一系列序贯开发的小项目所组成,这一观点在软件开发项目管理中已被广泛接受。在软件项目中,前一阶段的决策,决定了后续阶段的开发投资。所以,在前一阶段的经济评价中,应考虑本阶段的决策所带来的后续阶段投资机会的价值。从这一观点出发,可以分析在软件开发项目的不同阶段中项目可能包含的实物期权。

在t0点,即项目投资决策时,项目内含一个等待(wait)或推迟(defer)开始的实物期权,这相当于一个美国式的买方期权(Call Option)。该期权的执行条件是:推迟项目可以使得管理人员获得更多(额外)的有关项目的信息,在此基础上,有利于管理人员采取管理行动,而且,一般来说计算机硬件,软件的价格随时间迅速下降,推迟项目会有利于降低开发成本。但同时也应看到,推迟项目也可能导致项目收入的损失和企业竞争优势的丧失,即推迟项目具有机会成本。在项目决策时,应综合全面考虑这两方面因素。因而,在项目决策时,除了筛选项目外,还应考虑这一实物期权的价值,在时间许可的范围内,决定最佳项目开始时间。

在t0时,除等待期权外,项目还包含有第二阶段投资机会的实物期权。

在t1至tn时项目的开发阶段。在开发阶段上项目具有更大的管理柔性,项目可能包含的实物期权有:1.推迟或中止下一阶段的开发。2.若不期望的情况出现,并且继续下去,则可完全放弃该项目。3.根据新掌握的信息,扩展或缩减项目。4.发现新派生软件(项目)的投资机会。

最后,项目的经营阶段,项目还可能包括中止(出售)的期权,或由于条件的变化,进一步升级软件的机会。

虽然软件项目中所包含的期权不同,但一般情况下,影响他们价值的因素主要包括:1.执行项目中实物期权所产生的收益。对软件开发项目来说,这可能是项目在某一阶段的收益,一般来说,其他条件不变,收益越高,期权的价值也就越大。2.执行实物期权所需要的成本。对于软件开发项目而言,是投资于项目下一阶段的成本,一般来说,其他条件不变,成本越小,期权的价值也就越大。3.收益与成本的不确定性的程度。对于期权来说,其价值是建立在市场风险之上的,这个风险反映在证券资产的价格变化上。然而,其中之一变为不确定了,则项目所包含的实物期权价值会相应增加。4.实物期权的截止时间。对于软件项目来说,这一时间就是下一阶段项目管理决策的可能时间。在实践中,它经常是企业因素所决定的。实物期权的截止时间越长,则期权的价值也就越高。5.项目包含的实物期权执行的机会成本。若这一机会成本越高,则期权的价值也就越低。6.无风险折现率。无风险折现率越低,则期权的价值也就越高。

四、软件开发项目经济分析的目标与内容

Trigeorgis等学者提出,在考虑内含实物期权时,投资项目的价值包括两部分:一是传统的、被动的、静态的(static)项目直接现金流的净现值(NPV)。二是管理柔性或灵活性所产生的项目内含实物期权价值。这一思想可归纳为下式:

F=NPV+V (1)

(1)式中,F是扩展(Expand)的NPV,也是整个项目投资机会的价值;NPV是按净现值法出的项目净现值;V是项目内含期权的价值。

根据项目投资决策的NPV法则,内含实物期权的IT项目,其投资机会的价值大于零时,项目可行;筛选IT项目的多个独立方案时,选择投资机会最大的投资方案。在大多数投资项目的实物期权理论研究以及实证研究的中,都遵循这一准则。然而,这类投资项目的决策思路却值得重新审视。

传统的投资项目评价中,没有考虑项目中可能包含的实物期权,其经济评价是为其投资决策服务的。而投资决策的特点是在决策时只有投资或不投资两种选择,若项目选择投资,其经济评价的使命便告结束。若选择不投资,项目就放弃了。传统的投资项目决策的内容可归纳为下面三个基本内容:1.决定投资项目是否经济可行;2.若可行的投资项目存在多个相互排斥的投资方案,筛选最佳的投资方案;3.在资源(预算)约束的条件下,筛选多个项目的投资组合。然而,若投资项目中包含实物期权,项目经济评价中也考虑了项目内含实物期权的价值,那么投资项目不仅在经济评价的内容与方式上与传统项目的经济评价不同,而且项目的决策内容和方式也与传统项目的决策不同,具体体现在下面三个方面:第一,项目的决策不仅在项目最初的决策阶段(点)进行,而且还应延伸进项目的整个过程之中。第二,在项目最初的决策阶段(点),管理者不仅要决定项目是否可行,筛选最佳方案和选择投资组合,而且还要依据项目经济评价的结果,决定项目内含期权是否应该执行和何时执行。第三,投资项目内含期权的经济分析,不仅在项目决策阶段进行,而且还应延伸至项目开发的全过程。在项目开发的每一个阶段,根据项目经济分析的结果,决定当时项目所含实物期权是否实施、何时实施。

五、软件开发项目决策框架与准则

从上述分析可以看出,在软件开发项目经济评价中引入实物期权的概念和实物期权定价方法,是软件开发项目经济分析与决策管理的革命,它必然给原有的软件开发项目的管理带来深刻变革。本文构建了软件开发项目的经济分析与管理决策过程的框架,其主要内容是:1.确定本阶段软件开发的范围及下一阶段开发的可能范围,决定是否可引出相关的开发项目。2.构造确定本阶段开发项目包含的实物期权,如推迟开发、进一步扩展开发等。3.预估开发项目成本、收益、时间和无风险折现率,特别应分析确定成本与收益的不确定性特征,如变化方差等。4.根据开发项目的不确定源的特征,选择合理、恰当的市区期权定价模型,确定开发项目内含期权的价值。对于相似于美国式期权的实物期权,还应确定最佳执行时间。一般来说,实物期权定价模型主要包括:已有的期权定价模型、偏微分方程法和动态规划方法等。5.根据项目的经济分析结果作出管理决策。应该指出的是,在软件开发项目的不同阶段,管理决策的内容有所不同,下面详细分析不同开发阶段管理决策的内容与规则。

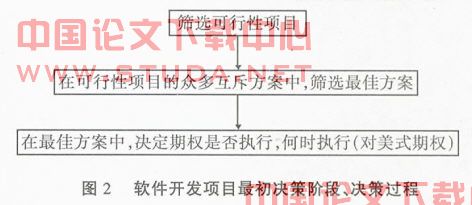

在软件开发项目的最初决策阶段,决策内容包括两个部分:一是传统项目投资决策内容相同;二是针对项目内含期权的决策。具体可归纳为图2所示:

具体的决策准则如下:

1.筛选可行项目。若软件开发项目的投资机会价值(扩展NPV)大于或等于零,则项目可行。

F≥0 (2)

2.在可行项目中,选择最佳方案。投资机会价值最大方案:

F*=max{Fi} (3)

i =1,…,N

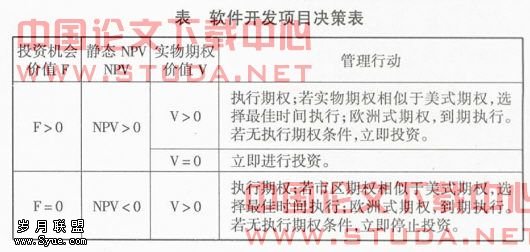

3.投资方案的期权决策。最佳投资方案选定后,具体的管理决策选择可归纳为下表。

在软件项目开发过程中的开发阶段,管理决策的内容为:根据项目经济分析的结果,决定是否执行期权,何时执行。若项目包含的期权价值大于零,对于相似于美国式期权的实物期权,则选择最佳时间来执行;而对于相似于欧洲式期权的实物期权,则到期执行。在执行美国式期权时,涉及到最佳执行时间的确定。正如实物期权的定价没有统一的模型一样,这一时间的确定是没有统一的模型,而应根据项目不确定因素的特征来灵活掌握。

文献:

[1]Benaroch,M.,R. J. Kauffman.Justifying electronic banking network expansion using real options analysis [J].MIS Quart.2000,24(2) 197-225.

[2]Taudes,A.,M.Feurstein,A. Mild. 2000. Option analysis of software platform decisions:A case study[J].MIS Quart.24(2):227-243.

[3]Panagi,S.,L. Trigeorgis. Multi-stage real options:The cases of information technology infrastructure and interna-tional bank expansion [J].Quart. Rev. Econom. Finance. 1998(38):675-692.