老虎证券:解读巴菲特2019年度致股东信

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易最近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

作为价值投资的奠基者之一,“股神”巴菲特的投资或商业举动往往都能引发市场的关注。

事实上,他所建仓或加仓的股票往往会因为跟风者众而出现短期上涨。

而对于这些股神的追随者来说,巴菲特致股东信显然是不能错过的一环——即使并未持有伯克希尔的股票,仍然可以在信中寻找巴菲特对经济环境的洞察、市场时机的选择、商业评估,以及股票标的的选择。

针对今年的股东信全文翻译,老虎证券投研团队进行了简要分析:

1.什么时候进行新收购?巨额现金依然就这么放着?

持有巨额现金一直是伯克希尔股东们很焦虑的事,毕竟钱光放在那里不会下崽,在投资者看来这是一种可耻的浪费。

之前伯克希尔已经三年没有进行大型收购,连续6个季度持有现金和等价物超过1千亿美元,截至18Q4末账面有1120亿美元。

这也被外界认为是伯克希尔在过去10年没有跑赢大盘的主要原因之一。

所以老虎证券投研团队认为,本次财报首个主要关注点就是“什么时候进行大规模收购?”

对于收购,股东信里提到:

对于那些拥有良好长期前景的企业来说,价格高得离谱。

这一令人失望的现实意味着,到2019年,我们可能会再次增持已有的有价证券。

尽管如此,我们仍然希望能获得“大象”级的收购。

老虎证券投研团队认为,这个解释比较符合巴菲特团队的价投理念。

像互联网泡沫的时候巴菲特团队就一再避开科技公司,保留了子弹,然后在08年危机的时候成功抄底一大把蓝筹,最终股市跌那么惨,伯克希尔反而赚了100多亿。

而价格“高得离谱”的主因应该是这几年私募资本越来越多,哄抬了收购市场的价格吧。

但这就意味着大规模收购这个快速消耗现金的法子可能19年不会动用。

同时,“回购应该是对价格敏感的”,“Q4伯克希尔回购股份4.175亿美元,占总流通股0.1%”,说明大规模回购这个消耗现金的方法也不现实,虽然他表示了会增加回购金额。

后面还呼吁不要太执着于短期投资收益,这也不像要大动持仓的样子。

所以老虎证券投研团队认为,19年伯克希尔还是要持有大量现金,股东还得继续等待。

2.为什么12月不加仓?

众所周知去年年底美股有个大级别的调整,论理对于巴菲特这种长期看好美国经济的人来讲,是个加仓机会,又有这么多现金,为什么没举动呢?

是因为股神觉得大盘始终被高估吗?

关于这个,巴菲特没有明说,他只是说:

我对购买更多股票的预期并不是看涨市场,查理和我不知道股市下周或明年的走势如何…我们的思维集中在计算一项有吸引力业务的一部分价值是否高于其市场价格。

但是财报数据透露了一些事:

18年伯克希尔净买入股票240亿刀(买入430亿,卖出190亿)。

老虎证券投研团队认为,这个数字应该可以证明至少巴菲特没有觉得股市已陷入衰退期。

因为即使是注意力更多放在公司和业务上,也完全没有必要在觉得大盘风险很大的时候这样大手笔建仓,可以等抄底。

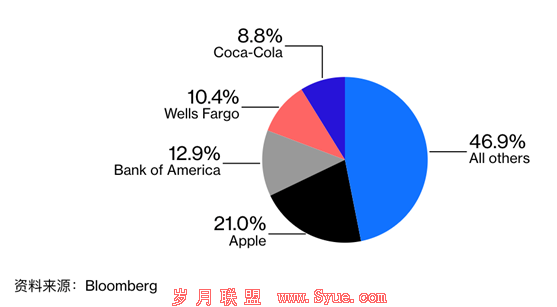

3.怎么看待苹果?

并没有在信中提及,但是考虑到苹果仍然是伯克希尔重仓股,老虎证券投研团队认为,仅凭此就判断“巴菲特不再看好苹果”是略显荒唐的。

4.何时退休?谁是继承人?

考虑到他的年纪,这也是个常规问题,不过今年也没表现出任何要退休的样子。

至于继承人,老虎证券投研团队认为,Ajit和Greg目前遥遥领先,考虑到Ajit负责保险业务,巴菲特又一再强调这个业务的重要性,所以Ajit大概率领先一点。

5.其他

再次强调了基金管理费用对长期投资者来说很坑爹:

如果42年开始投资标普指数100万刀,到今年会变成53亿,但如果要交1%的管理费,就变成了只有26.5亿。

然后表示买黄金避险是不可取的,因为黄金不是可以长期投资的标的:

还是42年开始买,标普年均回报率11.8%,而黄金年均回报率不到1%。

还有放弃了账面价值这个指标,因为伯克希尔从股票投资型公司转成了企业经营型公司,于是在会计准则下,账面价值的错配越来越严重。

以上,大概是这些内容,很遗憾他没有提到苹果,不过也开心于他没有觉得大盘风险很高。

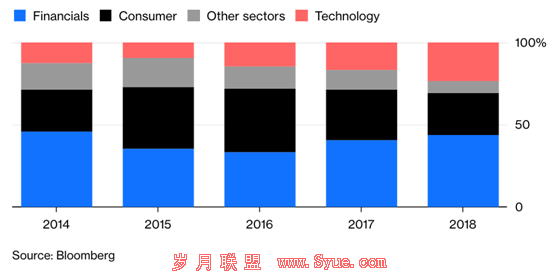

最后附上伯克希尔持仓变化趋势:

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。