王卫身价超过马化腾 但资本背后赚的都是辛苦钱

2017年2月24日,原鼎泰新材(002352.SZ)更名为顺丰控股并在深交所复牌。

截至本周一(2月27日),顺丰控股已经拉出两个涨停(但都不是“一字涨停”)。按2月27日收盘价计算,顺丰控股市值超过2540亿。假如涨停持续到本周五,王卫身价将达2400亿,超越“隔壁老王”(王健林)成为中国首富。截至2月28日,根据虎嗅计算,王卫身价已达到1805亿,超过马化腾的1590亿,跻身前三,仅次于王健林和马云。

这一刻,许多人似乎忘记了资本的凶险以及顺丰赚钱不易。

资本既神奇又凶险

2016年5月31日,鼎泰新材(已更名为顺丰控股)披露了重大资产重组预案。根据方案:鼎泰新材原有资产及负债作价7.96亿元置出;顺丰控股100%股权作价433亿置入;425亿差价全部以代价股支付,发行价为10.66元/股(已除权除息)。据此计算,代价股总发行数为39.5亿股。

代价股发行完毕后,上市公司总股本扩大到41.84亿股,鼎泰新材、顺丰控股旧股东分别持有5.58%和94.42%。

正如虎嗅2016年8月2号文章分析的那样:分众传媒、顺丰控股的资产质量最高,所以稀释比例最低,是近年最成功的借壳案例。

顺丰控股原第一大股东明德控股(原顺丰集团)获得27亿股(占扩大后股本的64.58%),锁定期为36个月,其它股东锁定期为12个月。

明德控股成为上市公司新的控股股东;持有明德控股100%股权的王卫(其中0.1%由林哲莹代持),成为实际控制人。#顺丰股价乘以27亿就是王卫的身价#

顺达丰润、顺信丰合均为外部资本与顺丰员工合资的持股平台,受惠人数不超过30名。

顺丰控股另外四家旧股东(嘉强顺风、招广投资、元禾顺风、古玉秋创)为财务投资人,2013年9月投资78亿,取得顺丰控股24.51%股权,对应估值为318亿。

2016年4月1日是鼎泰新材停牌前的最后一个交易日,收盘价为13.78元(复权价),代价股发行价为10.66元。按2017年1月27日60.73元的收盘价计算,鼎泰新材、顺丰控股旧股东浮盈分别为110亿和1978亿。

根据顺丰控股最新发布的《业绩快报》,2016年扣除非经常性损益后的净利润为26.43亿。也就是说,顺丰控股原股东玩一年资本的收益是干一年快递的75倍。

坚称“不想上市”的王卫一定没有料到资本如此神奇,或许他还会与追高的散户共同见证资本的凶险。

顺丰赚钱不容易

满街奔走的“快递小哥”正是快递公司的缩影:二等收入、一等辛苦。但无论如何,挣辛苦钱的人值得尊重,不论是个人还是公司。

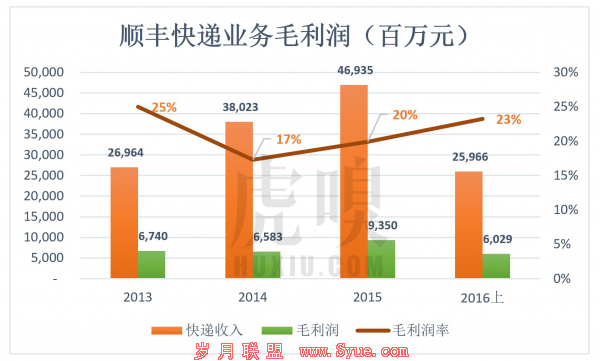

1)毛利润率不算高

2014年起,顺丰快递业务毛利润率呈现上升态势。2016年前六个月的毛利润约60亿,毛利润率为23%。

百分之二十几的毛利润率不算高,支付销售、管理等费用后更所剩无几。

2014年、2015年,营业成本、销售费用、管理费用合计分别占营收的99%、96%。

2016年前六个月有所好转,但仍占营收的90%以上。

规模首屈一指、成本控制能力超强的顺丰尚且如此,足见快递行业赚钱不易。

2)钱去哪儿了

2016年上半年,顺丰各项成本、费用占营收的90%。

在支出明细中,比重较大的是外包(干线运输、输单收派仓管、中转装卸等)、薪酬、运输、办公及租赁、物资及材料、折旧及摊销等六项:

外包费用超过80亿,占快递业务营收的31%;

薪酬支出74.7亿,占营收的29%;

运输费用33.35亿,占营收的13%;

排在前面的六类支出合计占营收的87%。

2016年上半年,支出在1亿以上、10亿以下的有信息技术费(2.63亿)、理赔成本(1.74亿)、知识产权使用费(1.72亿)、关务成本(1.57亿)等四项。此外还有交通差旅(6541万)、市场营销(4080万)等五项1亿以下的支出。

变阵:剥离电商业务

正是因为快递业务赚钱“太累”,顺丰一直不甘心做“管道”,希望依托成熟的物流体系进军电商。

顺丰的电商业务主要由“顺丰电商”、“顺丰商业”两家公司来运营,按原计划都将注入上市公司:

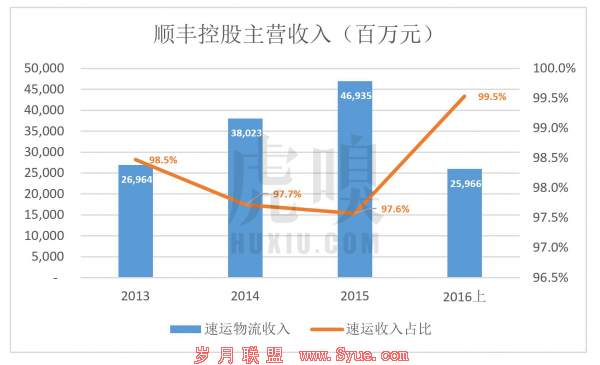

2013年顺丰电商业务营收3.14亿,2015年艰难增至9.63亿,在营收中依然无足轻重。2015年快递业务营收469亿,占比高达97.6%。

仅仅是规模增长缓慢也罢了,顺丰电商业务还扭亏无望。2015年销售收入不过9.63亿,亏损竟然达到8.66亿。

顺丰控股旧股东向上市公司承诺2016年、2017年、2018年净利润分别不低于21.8亿、28亿和34.8亿。电商业务明显会拖累整个上市公司的业绩,动摇投资者的信心。

无奈之下,顺丰只得紧急变阵,把原计划装入上市公司的电商业务剥离了出来,将顺丰电商、顺丰商业100%股权分别作价1元,由5家股东单位间接持有。

2013年末、2014年末、2015年末,顺丰员工人数分别为9.5万、13.8万和12.2万。2015年较2014年净减少1.62万人,因为快递业务用人肯定会增长。假设2015年快递业务增加1.4万人,剥离两家公司大约减员3万人。

2017年2月23日,顺丰控股发布《业绩快报》称:2016财年营收574.83亿、同比增长21.51%;净利润41.8亿、同比增长279.65%;但扣除非经常性损益后净利润约为26.43亿。

百度敢往O2O砸200亿,归根结底是赚钱相对容易,顺丰可玩不起过于昂贵的游戏。若不是“非经常性损益”救驾,完成2016年的利润承诺都有些紧张。

核心能力:劳动力的组织与管理

观察快递行业的资本有机构成是相当有意思的事。

假如某钢厂的“不变成本”(主要是设备折旧)为1000万元,薪酬成本为100万元,则资本有机构成就是10:1。通俗地说,100元雇佣劳动力所使用的机器的折旧为1000元。

2015年,顺丰薪酬成本为210.35亿元,折旧及摊销成本为20.85亿,资本有机构成约为1:10。100元雇佣劳动力所使用的机器的折旧为10元。

2016年,美国UPS(United Parcel Service)的薪酬成本约为320亿美元,折旧摊销成本为22.24亿美元,资本有机构成只有1:14。140美元雇佣劳动力所使用的机器的折旧为10美元。

添置机器设备可以提高劳动生产率,资本有机构成亦为之改善。但如果劳动力成本上升更快,资本有机构成会被逆转。

快递公司最昂贵的设备无疑是飞机。截至2016年末,UPS有657架,顺丰有37架飞机,为什么UPS的资本有机构成比顺丰低呢?因为UPS人均薪酬比顺丰高多了。

截至2015年末,顺丰总用工人数达16.9万,其中12.2万为顺丰员工(占71.99%),其余为劳务派遣人员。2015年顺丰薪酬总支出74.7亿元,人均12.4万,这在中国是相当高的水平。

再看UPS:43.4万员工(其中35.5万在美国)中有7.8万管理人员(38%兼职)、35.6万小时工(47%为兼职)。人均年收入7.4万美元,约为顺丰的4倍。若非UPS用了大量兼职小时工,人力成本会更高。

UPS成立于1907年,整整干了110年快递,经验、技术不可小视。

2016年,UPS空运次日达的资费达19.2美元/件(美国境内),财年营收、净利润分别为609亿美元和34亿美元,净利润率仅为5.6%。

650多架飞机、每件收将近20美元、利润率不到6%,这就是全世界快递行业的标杆。

资本有机构成低是中外快递公司的共同特征,由于行业本身的特征,提高空间有限。

说白了,就是快递公司每名劳动者占用的设备、设施相对较少,完成配送工作主要靠的还是人力。这种人力与砌墙、理发、烹饪、按摩相比技术含量低而且难差异化。#不要跟我说谷歌、高盛的主要成本也是人力#

尽管快递一直是生活中必不可少的行业,UPS、顺丰们运用了最先进的技术、斥巨资购置“高大上”的运输工具——飞机、与电商“形影相随”,但到21世纪还在靠简单体力劳动挣辛苦钱,不会是最风光的公司。#UPS市值不足千亿美元,与美国一线科技公司有很大差距#

UPS、联邦快递市值分别为900亿美元和500亿美元,动态市盈率分别为19倍、29倍。如果顺丰涨停持续到本周五,市值将超过3700亿,为2017年承诺利润的133倍!