中国八大区域与东亚三经济体间的贸易

关键词:中国各区域对外贸易,产业内贸易,东亚三个经济体

一、绪论

1978年中国改革开放之初,全国进出口总额仅为206.4亿美元。随着改革开放的,对外贸易额迅速增加,到2004年进出口总额已经达到了11,544.5亿美元,与1978年相比增长了55倍。在中国对外贸易量快速增长的过程中,韩国、日本、台湾地区这东亚三个经济体发挥了重要的作用。到2004年,日本、台湾地区、韩国对中国出口总额分别占第一位、第二位和第三位,并且它们作为中国的出口伙伴分别占第三位、第七位和第四位。韩国、日本和台湾地区与中国地理位置相邻,产业构造具有互补性,文化差异较小,这会促进这些经济体对中国贸易量的增大。

特别是韩国,中韩建交之前的1990年,两国进出口总额仅为28.5亿美元,到2004年已经达到了899.8亿美元。中国已经成为韩国的第一贸易伙伴国,而韩国也成为中国的第四贸易伙伴国。按照韩国的统计,2004年韩国对中国的贸易顺差达201.8亿美元。

但是,中国从计划经济时代遗留下来的各省、市、自治区相对独立的经济结构使得统一市场难以形成,成为阻碍中国经济效率增长的主要因素之一,本文结合这种中国经济的特殊性,分析中国各区域与东亚三经济体间的贸易结构,并寻求中国各个区域对东亚地区的贸易战略。

本文首先根据1998年一2003年间中国各区域的对外贸易资料,分析8大区域与韩国、日本和台湾地区间的贸易趋势。其次,用HS4单位出的产业内贸易指数,分析中国8大区域和韩国、日本、台湾地区间的贸易结构。并且将产业内贸易进一步划分为垂直产业内贸易和横向产业内贸易,对产业结构进行深层次的分析。最后,对产业内贸易的决定因素进行计量分析,试图探讨国家间产业内贸易决定因素是否适用于中国的区域间贸易。

二、中国各区域对外贸易的趋势及东亚三经济体的竞争力趋势

1.东亚三经济体与中国的整体贸易趋势

韩国、日本和台湾地区在中国的市场占有率达40%,中国向这三个经济体的出口约占中国总出口的20%。这些数据表明在中国对外贸易中,这三个经济体占有很重要的地位(见表1)。另外,这三个经济体显示出对中国大规模的贸易顺差。相反,考虑到中国对美国、欧洲等发达国家显示出的大规模贸易顺差,可以说中国在东亚国家与发达国家之间的国际分工上充当了某种桥梁的作用。并且,这种进出口结构从上世纪90年代后期开始到最近一直保持着稳定态势。观察1998年一2004年间东亚三经济体和中国的贸易趋势,日本在中国的市场占有率从20.2%减少到了16.8%,降低了3.4%,同时中国对日本的出口也降低了4.0%。在此期间韩国和台湾地区对中国贸易比重则无明显变化,相比之下,韩国和台湾地区在中国市场竞争力有所提高。以2004年为例,日本对中国出口的前7位品种中,有5个品种同样包含在韩国和台湾地区向中国出口的前7位品种中,而在1998年,日本和韩国、台湾地区之间仅存在2个同品种的竞争,由此可以推测近年来的竞争强度越来越大了。而从中国对这些经济体的出口情况看,1998年主要集中在服装类和煤炭、石油原料类产品,而近年来则集中在产品和汽车零部件产品上,并且对这三个经济体的产品种类趋于相同(见表2)。

表1 东亚三经济体同中国的贸易现状 (单位:亿美元,%)

年份 | 对中国出口额 | 从中国的进口额 | 对中国贸易收支 | ||||||

韩国 | 台湾地区 | 日本 | 韩国 | 台湾地区 | 日本 | 韩国 | 台湾地区 | 日本 | |

1998 | 150.2 (10.7) | 167.0 (11.9) | 283.1 (20.2) | 62.3 (3.5) | 37.8 (2.1) | 295.2 (16.4) | 87.9 | 129.1 | —12.1 |

1999 | 172.3 (10.4) | 195.4 (11.8) | 337.8 (20.4) | 78.2 (4.0) | 39.5 (2.0) | 324.2 (16.6) | 94.1 | 155.9 | 13.6 |

2000 | 232.1 (10.3) | 255.0 (11.3) | 415.2 (18.4) | 112.9 (4.5) | 50.4 (2.0) | 416.1 (16.7) | 119.2 | 204.6 | -9.1 |

2001 | 234.0 (9.6) | 273.4 (11.2) | 428.1 (17.6) | 125.4 (4.7) | 50.1 (1.9) | 450.8 (16.9) | 108.5 | 223.4 | —22.7 |

2002 | 285.8 (9.7) | 380.8 (12.9) | 534.9 (18.1) | 155.1 (4.8) | 65.9 (2.0) | 484.8 (14.9) | 130.7 | 314.9 | 50.0 |

2003 | 431.6 (10.4) | 493.6 (11.9) | 742.0 (18.0) | 201.0 (4.6) | 90.1 (2.1) | 594.5 (13.6) | 230.6 | 403.5 | 147.5 |

2004 | 621.7 (11.1) | 647.6 (11.5) | 941.9 (16.8) | 278.1 (4.7) | 135.5 (2.3) | 735.4 (12.4) | 343.6 | 512.1 | 206.6 |

注:1.表中的统计数据是韩国贸易协会(www.kita.net)根据中国海关统计整理得出的。由于进出口价格计算方式及间接贸易

处理等因素,各国(地区)贸易统计数据有点差异。

2.括号内的数值是在中国进口(出口)总额中所占比重。

表2 东亚三经济体对中国的进出口主要商品品种 (单位:%)

资料来源:韩国贸易协会()

2.东亚三经济体与中国各区域的贸易趋势

为了观察中国各区域同东亚三经济体之间的贸易趋势,首先将中国划分为八大区域,如表3。如果按31个省市对中国进行划分则过于详细,无法考虑相邻省市间实际形成的省际分工情况,很难得到有意义的贸易趋势。举例来说,上海、江苏、浙江等东部沿海地区被统称为长江三角洲,这些区域内分工及经济融合达到了一定程度,将它们划分为一个区域观察贸易趋势更为现实可行。

通过考察各区域对外贸易量可以看出,东亚三经济体都与经济相对发达的东部沿海地区国际交流广泛。日本与以上海为中心的东部沿海、广东省南部沿海地区贸易频繁。韩国在东北沿海、北部沿海都有较大贸易量。台湾地区在南部沿海地区的贸易相对活跃。

表3 中国区域的划分

区域划分 | 省、市 |

东北地区 | 辽宁.吉林.黑龙江 |

北部沿海地区 | 北京.天津.河北.山东 |

东部沿海地区 | 上海.江苏.浙江 |

南部沿海地区 | 福建.广东.海南 |

黄河中游地区 | 陕西.山西.河南.内蒙古 |

长江中游地区 | 湖南.湖北.江西.安徽 |

西南地区 | 四川.云南.贵州.重庆.广西 |

西北地区 | 甘肃.青海.宁夏.西藏.新疆 |

从东亚三经济体和中国各地区的整体贸易趋势来看,日本在整体区域上显示很大的贸易量,但贸易顺差的规模相对较小,而台湾地区的贸易主要集中在上海以南的东部沿海地区,并在此区域内保持很大的贸易顺差规模,相比之下韩国在东部沿海地区有比较均衡的高贸易额和较大的贸易顺差。

从1998—2003年间三经济体市场占有率的变化来看,韩国在北部沿海、东部地区和东部沿海地区的市场占有率呈上升趋势(见表5),台湾地区在现有优势区域的南部沿海及东部沿海地区的市场占有率上升,相反,日本则显示出整体市场占有率的下降,特别是在东部沿海地区的下降趋势尤为明显。这与韩国和台湾地区成功地打入了中国经济的心脏地带——长江三角洲地区具有密不可分的关系。

表4 8大区域同韩国、台湾地区、日本的贸易收支趋势 (单位:亿美元)

年度 | 地区 | 韩国 | 台湾地区 | 日本 | ||||||

出口 | 进口 | 收支 | 出口 | 进口 | 收支 | 出口 | 进口 | 收支 | ||

1998 | 东北地区 | 10.8 | 12.0 | -1.2 | 1.4 | 1.6 | -0.19 | 20.8 | 36.8 | -16.1 |

| 北部沿海地区 | 42.6 | 20.8 | 21.8 | 6.6 | 3.4 | 3.2 | 41.2 | 54.9 | -13.7 |

| 东部沿海地区 | 27.6 | 11.5 | 16.2 | 26.5 | 7.9 | 18.6 | 76.2 | 95.0 | -18.8 |

| 南部沿海地区 | 64.8 | 9.0 | 55.8 | 130.0 | 19.9 | 110.1 | 130.3 | 88.5 | 41.8 |

| 黄河中游地区 | 0.9 | 3.9 | -3.0 | 0.4 | 2.1 | -1.6 | 2.9 | 6.3 | -3.4 |

| 长江中游地区 | 2.2 | 2.6 | -0.4 | 1.0 | 1.4 | -0.4 | 4.4 | 6.6 | -2.2 |

| 西南地区 | 0.9 | 1.9 | -1.0 | 1.0 | 1.4 | -0.4 | 5.8 | 4.8 | 10.0 |

西北地区 | 0.4 | 0.7 | -0.3 | 0.05 | 0.14 | -0.09 | 1.5 | 2.3 | -7.4 | |

2003 | 东北地区 | 22.3 | 27.0 | -4.6 | 2.8 | 1.9 | 0.9 | 46.1 | 58.9 | -12.8 |

| 北部沿海地区 | 116.5 | 64.5 | 52.0 | 24.2 | 7.4 | 16.8 | 100.1 | 99.5 | 6.5 |

| 东部沿海地区 | 154.0 | 50.3 | 103.7 | 193.3 | 37.9 | 155.5 | 296.7 | 235.7 | 61.0 |

| 南部沿海地区 | 127.4 | 30.5 | 96.9 | 264.7 | 30.5 | 234.2 | 258.6 | 162.6 | 96.0 |

| 黄河中游地区 | 1.0 | 16.7 | -15.7 | 1.1 | 6.5 | -5.4 | 8.8 | 15.9 | -7.0 |

| 长江中游地区 | 7.3 | 4.0 | 3.3 | 3.7 | 2.9 | 0.7 | 165.0 | 9.9 | 6.6 |

| 西南地区 | 2.8 | 4.1 | -1.4 | 3.6 | 2.4 | 1.2 | 123.4 | 8.5 | 3.9 |

西北地区 | 0.3 | 4.0 | -3.7 | 0.2 | 0.6 | -0.4 | 2.8 | 3.6 | -0.8 | |

表5 韩国、台湾地区、日本在中国各区域的市场占有率 (单位:%)

3.东亚三经济体在中国区域市场的产品品种及其贸易趋势

韩国、台湾地区、日本同中国的贸易主要集中在东北、北部沿海、东部沿海和南部沿海等区域,下面以这些区域为中心观察各经济体在上述区域市场的产品品种及贸易量趋势。三经济体出口额前10位内的品种在对应年度的总出口额中所占比重约为30%-40%,在HS4单位中包含了1000多个贸易品种,而仅仅其中的10个品种就超过了总出口额的30%,表明这10个品种具有很强的竞争力,并主导对应地区的出口。

韩国、日本、台湾地区的核心竞争品种是指他们在东北、北部沿海、东部沿海、南部沿海等四大区域中的三大区域内出口额均排在前10位内、不受地区影响保持较高竞争力的品种。同样中国的核心竞争品种是指中国的八大区域中的至少三大区域贸易量保持前10位内的品种(见表6)。同1998年相比,东亚三经济体2003年对中国各地区出口具有集中在相同的品种的倾向,并且商品种类也逐渐转变为电器和机械类。此种现象的原因,是由于中国各地区的收入水平提高、产业结构和贸易结构向相同方向发展,导致产品种类集中在相同的原材料制品和最终产品上。

由于中国东部及沿海地区的产业结构及贸易结构趋于相同,中国各地区开始呈现出对东亚三经济体核心竞争品种及电器机械类的部分品种进出口集中的现象。需要特别指出的是,1998年中国对日本的出口中,核心竞争品种是服装类的4个品种,而2003年减少为1个品种(6203品种),由此可以判断随着中国各地区产业结构的高度同构化,服装制品的出口减少,而电器机械类的出口开始增加。

并且,1998年一2003年间,韩国、日本、台湾地区在中国各地区内的竞争品种有增加的趋势。更值得注意的现象是,1998年的竞争品种在各区域主要是石油原料、塑料、电器机械类等,而2003年则变为电器机械类、仪器等品种(见表7)。从这种现象可以看出,韩国和台湾地区通过产业结构的高度同构化,打入了过去日本在中国处于竞争优势的品种市场。

表6 东亚三经济体在中国市场的核心竞争品种

| 韩国对中国出口 | 中国对韩国出口 |

核心竞争品种 |

|

|

1998年 | 2710.3901.5407.8540 | 8609 |

2003年 | 2710.8473.8525.8540.8542.8708.9013 | 8471.8473.8529 |

| 台湾地区对中国的出口 | 中国对台湾地区的出口 |

核心竞争品种 |

|

|

1998年 | 5407.6002.8479.8541.8542 | 7207.8504 |

2003年 | 8473.8534.8542.9013 | 7207.8473.8529 |

| 日本对中国的出口 | 中国对日本的出口 |

核心竞争品种 |

|

|

1998年 | 8473.8522.8529.8542 | 6110.6203.6204.6302 |

2003年 | 8473.8479.8529.8541.85428708 | 6203 |

表7 东亚三国对中国务区域市场竞争品种

| 1998 | 2003 |

东北 | 8473 | 8473,8529,8542 |

北部 | 5407,8529,8542 | 8525.8529,8542 |

东部 | 5407 | 8471,8473,8542,9013 |

南部 | 3903,5407 | 8473,8542,9013 |

注:竞争品种是指韩国、台湾地区、日本向该区域出口的前10位商品中相同品种,三经济体在这些制品的市场竞争很激烈。

三、东亚三经济体与中国 各区域产业内贸易的趋势

1.产业内贸易理论

正如上面所提到的,中国各区域的产业结构与贸易结构逐渐一致,贸易品种也有向资本和技术集约型集中的倾向。为了更加深入地分析贸易结构,下面将用产业内贸易理论进行说明。

传统的国际贸易理论中,将国家间的贸易阐述为基于资源禀赋差异的产业间贸易(inter-industry trade)。但是最近的世界贸易趋势表明,与不同产业间形成的贸易相比,相同产业内发生的贸易比重增长迅速。相同的产业内进口某种商品和出口某种商品的贸易被称为产业内贸易(intra-industry trade)。

谷洛贝尔·洛伊德(Grubel,Lloyd,1975)曾经提出产业内贸易发生原因以及测定方法,对产业内贸易进行了基本的研究。在谷洛贝尔·洛伊德的开创性研究之后,迅速发展的产业内贸易理论主要是用产品多样化和规模经济概念来解释产业内贸易的发生原因。即如果生产上存在规模经济,消费者追求产品多样化,一个国家会注重一个产品的生产而不是生产多种产品,从而发生同行业的贸易。

除了谷洛贝尔·洛伊德以外,还有沃尔特(F.Wolter,1980)、密内儿(C.Milner,1984)、鲍温斯(L.Bawens,1988)等许多学者都实证研究过决定这类贸易的因素,归纳这些研究可得出以下结论:一般来说,如果人均收入水平越高、贸易伙伴国间的资源禀赋差异越小、市场规模越大、贸易壁垒越低、运输费用越低、跨国活动越频繁,那么产业内贸易的比重就会越大。

但是,就像上述所说的那样,决定产业内贸易的主要因素是产品多样化。不过最近比较多的是对这些产品的多样化进行更细致的研究、也就是说同行业中产品质量虽然一样,但还要对性能和设计有所差异的产品贸易——横向产业内贸易进行研究,甚至对产品质量有所差异的产品贸易——垂直产业内贸易进行研究。把产业内贸易分成两种类型的原因是,在资源禀赋条件差异大的发展中国家和发达国家的贸易中,产业内贸易比率高。在这样的情况下,只以同一类产品贸易来说明产业内贸易是有局限性的,所以进一步划分为横向产业内贸易和垂直产业内贸易,从而更加明确地观察贸易结构的产业间和国家间的特征。

金、崔和申(C.H.Kim,Y.C.Choi and H.C.Shin,2000)将韩国的33个主要贸易伙伴国的产业内贸易划分为横向产业内贸易和垂直的产业内贸易,并进行计量分析研究,得到如下结果:横向产业内贸易比重与人均国民生产总值、制造业在贸易总量当中所占的比重、产品多样化的程度以及贸易伙伴国的市场规模等指标有正的相关关系。垂直的产业内贸易与人均国民生产总值的差异和外国直接投资有正的相关关系。因此,从理论上说明,贸易中垂直产业内贸易的比重与贸易伙伴国的人力资本禀赋的差异有着相关关系,但是他们的研究结果表明,人力资本禀赋与垂直产业内贸易比重的关系不大。此研究结果特别表明,外国直接投资的比重和垂直产业内贸易的比重有较大的相关关系。可以看出,在中国,由于外国直接投资相当多,因此中韩贸易与收入水平相比,垂直产业内贸易可能比率很高。

胡和马(Hu和Ma,1999)用中国的45个主要贸易伙伴国1995年的统计结果,对横向产业内贸易和垂直产业内贸易的主要决定因素进行了计量分析。根据其分析结果,横向产业内贸易与贸易伙伴国的出口总额中、工业产品的比重和产品多样化的指标(HufbauerindexO)之间有着密切的相关关系。垂直的产业内贸易与外国直接投资和人力资源禀赋率有着密切的相关关系。

2.产业内贸易的测定方法在产业内贸易的测定方法中,谷洛贝尔,洛伊德提出的GL指数应用最为广泛。谷洛贝尔·洛伊德把产业内贸易定义为与类别产品的进口额完全一致的同行业出口额。GL指数公式如下:

上式中Xi为出口额,Mi为进口额,i为类别产业(SITC3digit)。这时,某一个国家所有产业的产业内贸易指数,以个别产业的进出口额所占的比率来加权平均,计算公式如下:

但是,当该国家整体贸易处于不均衡状态时,GL指数有向下偏移的可能,因此贸易不均衡时,使用以下两种方法对GL指数进行调整。

因此艾宽努指数的所有产业的产业内贸易指数如下:

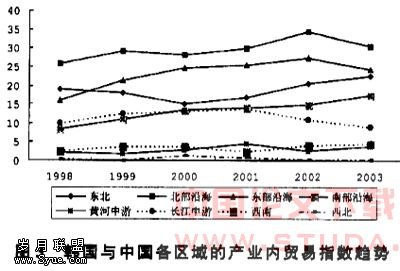

3.各区域的产业内贸易趋势

中国各区域和东亚三体之间的产业内贸易指数结果,如上所述,一定程度上符合现有研究结果。即通过中国各区域和东亚三经济体间的产业内贸易及垂直、横向产业内贸易指数,可以看出如下现象:

第一,东亚三经济体在收入水平相对高的中国东部沿海地区,产业内贸易比重较高,而在收入水平较低的中西部地区的产业内贸易比重很低。这与通常所说的收入水平越高、贸易伙伴国问的资源禀赋差异越小,产业内贸易越高的实证研究相符。

第二,产业内贸易中,垂直产业内贸易占绝对比重,这种现象在东部沿海区域最为突出。即,东亚经济体和中国各区域产业内贸易主要是以在价格、质量上存在差异的同种商品的垂直产业内贸易为主。

第三,1998—2003年间,韩国和地区对中国东部沿海地区的贸易中,产业内贸易特别是垂直的产业内贸易的比重呈增加趋势。这些现象与该区域在相同的时间内以较快速度提高了收入水平、市场规模扩大、外国直接投资急速增加具有密切的关系。

第四,与韩国、台湾地区的产业内贸易及垂直的产业内贸易的增加趋势相反,日本在东部沿海地区垂直产业内贸易出现了减少的趋势。韩国和台湾地区取代日本在该区域内现有产业内贸易优势的可能性正逐步增加。

对产业内贸易的实证分析研究结果表明,通常收入规模越大、市场规模越大、跨国活动越频繁、贸易壁垒越低、运输费用越少、资源禀赋差异越小,产业内贸易的比重就越大。韩国和台湾地区在1998—2003年间,与产业内贸易正向相关的因素持续增加,这可以通过中国最近的经济变动得到确认,因此推测同这些经济体的产业内贸易的比重正在增加。

但是,根据金、崔和申(C.H.Kim,Y.C.Choi and H.C.Shin,2000)计算出的韩国的44个主要贸易伙伴国之间的产业内贸易指数,以及胡和马(Hu and Ma,1999)计算出的中国的45个主要贸易伙伴国的产业内贸易指数,韩国和相对低收入的中国的产业内贸易比重,与韩国和相对高收入的日本、美国等国家的产业内贸易比重几乎相同。把这种现象与金和张(Kim,T.G.and S.H.Chang,1998)在82个国家之间的横向分析之中所得出的结论相比,也就是与国家之间的经济规模越接近、资源禀赋差异越小、两个国家间的经济规模越大产业内贸易比重越大的结论相比,可以推测中韩贸易的运输成本较低,与其他高收入国家相比,资源禀赋差异相对较少的特点,成为提高两国之间产业内贸易指数的重要因素。

表8 韩国、台湾地区、日本和中国各区域的产业内贸易指数

产业内贸易指数 | ||||||

经济体 | 韩国 | 台湾地区 | 日本 | |||

年份 | 1998年 | 2003年 | 1998年 | 2003年 | 1998年 | 2003年 |

中国整体 | 22.2 | 26.9 | 21.1 | 21.8 | 25.6 | 25.8 |

东北 | 18.9 | 22.5 | 8.1 | 10.5 | 25.8 | 21.0 |

北部沿海 | 25.9 | 30.5 | 19.4 | 22.1 | 27.5 | 20.5 |

东部沿海 | 15.9 | 24.2 | 24.9 | 25.3 | 23.2 | 26.6 |

南部沿海 | 8.3 | 17.4 | 17.4 | 14.9 | 27.9 | 24.1 |

黄河中游 | 2.2 | 3.7 | 3.1 | 3.9 | 15.1 | 5.6 |

长江中游 | 10.0 | 9.0 | 4.0 | 5.4 | 6.5 | 6.4 |

西南 | 2.6 | 4.6 | 3.6 | 4.7 | 5.9 | 7.8 |

西北 | 0.4 | 0.15 | 1.2 | 0.35 | 0.4 | 2.1 |

垂直的产业内贸易指数 | ||||||

经济体 | 韩国 | 台湾地区 | 日本 | |||

年度 | 1998年 | 2003年 | 1998年 | 2003年 | 1998年 | 2003年 |

中国整体 | 16.2 | 23.5 | 16.3 | 17.0 | 24.1 | 20.9 |

东北 | 15.6 | 18.7 | 6.9 | 8.3 | 22.7 | 17.9 |

北部沿海 | 23.3 | 24.6 | 18.2 | 20.0 | 24.0 | 16.4 |

东部沿海 | 13.3 | 19.5 | 21.3 | 23.1 | 20.5 | 25.1 |

南部沿海 | 7.2 | 15.2 | 14.3 | 11.3 | 24.5 | 19.7 |

黄河中游 | 2.1 | 1.9 | 2.8 | 3.7 | 12.8 | 5.1 |

长江中游 | 8.9 | 7.6 | 3.5 | 4.7 | 5.5 | 6.3 |

西南 | 2.1 | 2.7 | 2.5 | 4.5 | 4.6 | 6.0 |

西北 | 0.4 | 0.10 | 1.2 | O.33 | 0.4 | 2.0 |

4.产业内贸易决定因素的计量分析

考虑产业内贸易决定因素的现有研究结果,我们把中国的八个区域假定作为一个个经济体来分析中国各区域的产业内贸易。但是,依据中国各区域的产业内贸易指数计算,结果证明,中国和东亚三经济体的贸易大部分由垂直的产业内贸易构成。因此,垂直产业内贸易的主要决定因素对中国的产业内贸易的决定程度较高,对垂直的产业内贸易集中计量分析更为妥当。按照现有的研究结果,产业内贸易及垂直的产业内贸易决定因素主要是,贸易伙伴国的收入差异、外国直接投资、经济规模、人均收入和制造业的出口比重等,因此本文推导出如下公式:

式中,PCGDP指中国各区域的人均收入,FDI指中国各区域的外国直接投资,ISHARE指对中国各区域的贸易伙伴国的产品输出比重,GDP指中国务区域的GDP,Huf指产品多样化的指数(Hufbauer index),TIMB指为了调整贸易不均衡,产业内贸易指数向下偏移而取的进出口中贸易不均衡比重的绝对值。

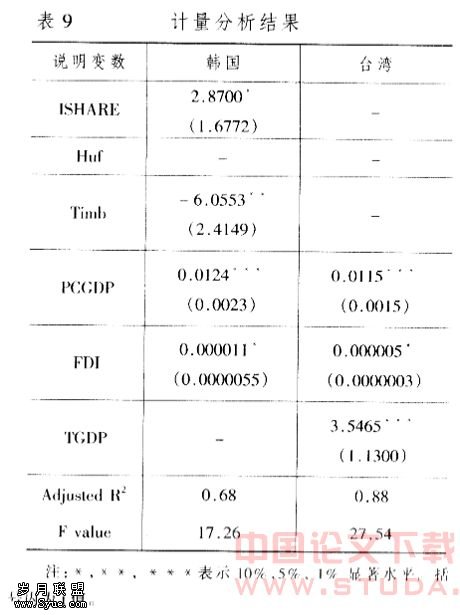

通过运用横截面时间序列数据随机效果模型(Cross section-time series Random effect model),1998年一2003年间中国各地区和韩国、台湾地区的贸易资料,进行计量分析,结果如表9所示。表9反映了在10%显著水平上的结果。

依据对韩国、台湾地区和中国各区域间的垂直的产业内贸易决定因素的计量分析结果,可以看出,中国各区域的人均收入水平和外国直接投资是重要的决定变量。按照这种分析结果,国家间贸易结构的分析方法同样适用于中国各区域与东亚三经济体间的贸易情况。如果这个假定成立,我们可以推测,中国各区域的贸易结构以及产业结构独立性是比较强的。

四、结论

本文将中国划分为八大区域,从而分析韩国、台湾地区、日本等东亚三经济体和中国的贸易结构。依据本文的分析,可以推出如下两个主要结论。

第一,中国各区域的对外贸易相对独立。中国的主要区域和贸易伙伴国各自在同种商品上具有比较优势。一般适用于国家之间的产业内贸易决定因素,在一定程度上也适用于中国各区域之间的贸易。因此按各区域分析贸易结构,也可以用于说明中国的整体贸易趋势。

第二,近年来,韩国、台湾地区、日本逐渐在中国各区域展开了激烈的市场竞争。如果说过去一定程度上这些经济体在中国各区域中的竞争是在各自优势的品种内展开的,那么现在这种现象正逐渐消失,整个区域内的同品种竞争已经形成。并且,在东亚三经济体和中国的贸易中,垂直产业内贸易的重要性越来越突出,这些经济体在同品种的价格和质量上开展了持续的激烈竞争。

Aquino,A.,“Intra-Industry Trade and Inter-Industry Specialization as Concurrent Sources of International Trade In Manufactures. ” Weltwirtschafiliches Archiv 114, 1978, pp. 275--296.

Balassa, Bela and Luc Bauwens, 1988, Changing Trade Patterns in Manufactured Goods: An Econometric Investigaton : North Holland.

Greenway, David, R.C. Hine and C. Milner, 1994,“Country-Specific Factors and the Pattern of Horizontal and Vertical Trade in the UK,” Weltwirtschafiliches Archiv 130( 1 ), pp. 77--100.

Grubel, H. G. and P. J. Lloyd,1975, lntra-lndustry Trade: The Theory and Measurement of lnternational Trade in Differentiated Products, London: Macmillan.

Hu, X, and Y. Ma, 1999,"International Intra-Industry Trade of China." Weltwirtschafiliches Archly 135(1), pp.62--81.

Kim, C.H., Y.C. Choi and H.C. Shin, 2000,Intra-Industry Trade of Korea: Trends and Determinants, Jingifenxi, 6(4), Bank of Korea, pp. 120--163.

Kim, T.G. and S.H. Chang,1998, “Effects of Economic Size Difference between Countries on Intra-lndustry Trade: Time Series and Cress Section Analysis, Jingjixueyanjiu, 46(3), pp. 119--143.

Loertscher, R. and F. Woher, 1980, “Determinants of Intra-Industry Trade: Among Countries and Across Industries”, Weltwirtschafiliches Archly 116, pp.281--293.