摘要 通过分析目前国内外使用的几种评估财务软件质量的方法,结合财务软件具体实际和综合考虑,旨在提高财务软件应用效果,提出了利用模糊理论评估财务软件质量的模型,改善传统评估方法中不精确性和复杂性的弊端,并能方便快捷地得出、准确、客观的评估,在实际应用中有良好的运行效果。

关键词 财务软件 质量 模糊评估 随着机技术在各个领域不断应用,信息化不断深入开展,特别是我国财务软件的日益发展,取得一定的效果。目前财务软件较多,选择最适合专业培养的软件系统显得尤为重要。本文提出一种基于模糊理论的实践财务软件评估方法,可以对财务软件系统进行“度量”,并择优选择

[1]。 我国的电算化事业是从文化大革命结束以后才开始的,相对美国等西方国家早在1965年就陆续建成完整的会计信息系统,我国的电算化事业起步很晚。但是,经过20多年的迅速发展,目前我国已有300多家软件公司开发财务软件,有更多的使用财务软件,国家财政部自1989年以来制订了一系列的政策用以规范财务软件的开发和使用。此时,我国的财务软件应该如何发展才能适应当前复杂多变的环境,才能推动整个电算化事业的向前发展是财务软件开发公司应该认真思考的问题

[2],财务软件质量评价是一个有效的方法。

1 财务软件质量评估的现状 目前,我国对财务软件质量的评估没有引起足够的重视,即使有评估的大多停留在定量分析的水平上,在很大程度上,不能公正地评估其质量,从而阻碍财务软件质量进一步的提高。对于财务软件质量的评估很难直接用固定的统计学方法来实现,因为影响其质量的因素很多,而且有些因素不能用确定的数值来表示,具有模糊性。所以,如何建立一套完整、合理的财务软件质量评估方法显得尤为重要。

2软件质量评估方法介绍 要评估或者改进财务软件质量,必须定义相关质量特征,然后确定度量的方法。ANSI/IEEE Std 729-1983定义软件质量为“与软件产品满足规定和隐含的需求能力有关的特征或特征的全体”,由此,软件质量是一个复杂的概念。如何判断或度量软件的质量,评估方法显得尤为重要。 目前,财务软件质量评估模型有多种,例如,由美国著名运筹学家T.L.Saaty于20世纪70年代提出的层次分析法(AHP);1976年Boehm等人提出定量评估软件质量的观点,并提出60个定量公式,说明怎样评估软件质量;1978年Walters和McCall等人提出的软件质量评估模型分为3个层次。以上评估模型原理大多是将软件质量的概念分解为若干个不同层次,最低层次的软件质量再分解 为可量化的指标,然后经过综合来获得软件质量的整体评估。 如果使用以上评估方法对财务软件进行评估,虽然可以得出优、良、中、差的结果,但往往难以保证客观性和正确性。例如,对于一个软件功能性指标中,如果达到指标规定为合格,否则为不合格,相当于四、六级中的59分和0分,虽然分数值相差很大,但是评定结果都为“不合格”。这种方法显然比较粗糙。为了更客观地评估财务软件,避免以上评估方法的不足,而且在财务软件中有的质量指标属性是一些模糊的概念,适合于模糊处理。,充分考虑财务软件的独特性,提出一种合理的模糊评估模型。

3模糊评估模型介绍 模糊计算可以处理不精确的模糊输入信息,可以有效降低感官灵敏度和精确度的要求,而且所需要存储空间少,能够抓住信息处理的主要矛盾,保证信息处理的实时性、多功能性和满意性。模糊评估模型是建立在模糊推理系统独特的工作方式,究其原因,就在于它的工作方式与人类的认知过程是极为相似的。模糊推理系统

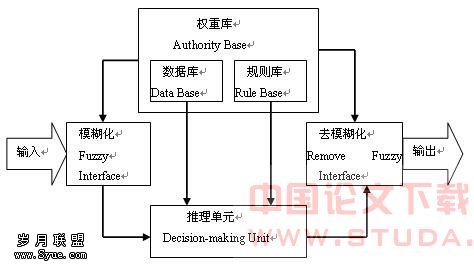

[3]的工作原理如下图3-1所示。

图 3-1 模糊推理系统工作原理 模糊推理系统的基本结构由四个重要部件组成:知识库、推理机制、模糊化输入接口与去模糊化输出接口。知识库又包含模糊if-then规则库和数据库。规则库中的模糊规则定义和体现了与领域问题有关的专家经验或知识,而数据库则定义模糊规则中用到的隶属函数。推理机制按照这些规则和所给的事实(例如针对某一拟定方案)执行推理过程,求得合理的输出或结论(例如方案的评估值)。模糊输入接口将明确的输入转换为对应隶属函数的模糊语言值,而去模糊输出接口则将模糊的计算结果转换为明确的输出。 模糊评估模型以模糊规则为基础而具有模糊信息处理能力的动态模型。选择基于模糊理论的评估模型主要在于:该评估模型能将人的经验、知识等用适合计算机处理的形式表现出来,从而更加科学、准确、客观评估财务软件的质量。

4 财务软件模糊评估模型的构建 财务软件质量模糊评估模型是由评估的对象、评估目的、评估指标体系及权重、模糊评估等部分。4.1 评估的对象 首先要财务软件有非常明确的认识,其目的用于提高资金管理和控制。然后从财务软件实现方式、教学内容、操作方便程度等方面进行详细了解,从中收集第一手的数据和资料。4.2 评估目的 用模糊评估模型评估总体目的是促进财务软件质量的提高,并达到最优。通过评估,能够正确引导财务软件质量,软件开发商在开发过程中每个环节进行严格控制,开发出质量更高的财务软件。4.3 评估指标体系及其权重 在评估软件质量时,必须要建立一系列评估指标体系

[4],然后利用模糊理论

[5]的方法进行建模和评估。根据科学性、系统性、定量指标和定性指标相结合、实用性等原则分析国外财务软件的评价活动,并参阅美国MiroSIFT、EPIE等专门的软件评价组织的指标体系及国内相应的评价标准,对财务领域专家、普通员工、决策者、综合财务软件开发者等进行反复调查,征求意见后建立如表4-1所示的两层财务软件质量评估指标体系和各指标权重。表 4-1 财务软件评估指标和权重

| 一级指标和权重 | 二级指标和权重 | 评估结果和权重 |

| 优秀 | 良好 | 较好 | 合格 | 不合格 |

| 科学性A1(0.3) | 内容科学F1(0.5) | 0.70 | 0.15 | 0.10 | 0.05 | 0.00 |

| 主题明确F2(0.3) | 0.65 | 0.25 | 0.10 | 0.05 | 0.05 |

| 紧扣应用F3(0.2) | 0.60 | 0.20 | 0.10 | 0.10 | 0.00 |

| 技术性A2(0.2) | 安全机制F4(0.35) | 0.60 | 0.15 | 0.15 | 0.05 | 0.05 |

| 可移植性F5(0.35) | 0.65 | 0.20 | 0.05 | 0.05 | 0.05 |

| 运行效率F6(0.15) | 0.65 | 0.20 | 0.05 | 0.05 | 0.05 |

| 更新和维护F7(0.15) | 0.50 | 0.20 | 0.15 | 0.05 | 0.10 |

| 功能性A3(0.3) | 完备性F8(0.4) | 0.60 | 0.20 | 0.10 | 0.10 | 0.00 |

| 一致性F9(0.3) | 0.45 | 0.30 | 0.15 | 0.10 | 0.00 |

| 可追踪性F10(0.1) | 0.40 | 0.30 | 0.15 | 0.10 | 0.05 |

| 检错性F11(0.1) | 0.35 | 0.25 | 0.20 | 0.10 | 0.10 |

| 功能扩充性F12(0.1) | 0.40 | 0.30 | 0.10 | 0.10 | 0.10 |

| 操作性A4(0.2) | 界面友好F13(0.35) | 0.80 | 0.15 | 0.05 | 0.00 | 0.00 |

| 输入简单F14(0.45) | 0.80 | 0.10 | 0.05 | 0.05 | 0.00 |

| 使用帮助F15(0.1) | 0.60 | 0.20 | 0.10 | 0.10 | 0.00 |

| 安装方便程度F16(0.1) | 0.60 | 0.30 | 0.10 | 0.00 | 0.00 |

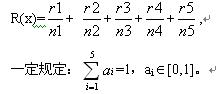

4.4 模糊评估模型 模糊评估模型中统一用评估集合R{优秀,良好,较好,合格,不合格}为模糊集,评估指标集F{F

1,F

2,…,F

n}表示影响财务软件整体质量各评估指标,该集合中第i个指标由评估向量F

i={F

i1, F

i2 F

i3, F

i4, F

i5}表示,每个指标有5个评估等级

[6]。 (1)精确输入数值的模糊化 对于每一个二级评估指标的权值都是通过隶属函数获取的

[7],例如,二级评估指标“内容”的权值确定,可以首先通过统计专家评估集合中各元素的隶属程度,在20个不同评估专家的评估集合中,评估该指标为优秀,良好,较好,合格,不合格的人数分别为14、3、2、1、0个,从而可以得出“内容科学”属于“优秀”的程度为0.70,属于“良好”的程度为0.15,属于“较好”的程度为0.10,属于“合格”的程度为0.05,属于“不合格”为0。同样利用类似的方法可以得到如表4-1中各评估指标的权值,并反映评估指标对财务软件质量影响程度。即复合下面的隶属函数。

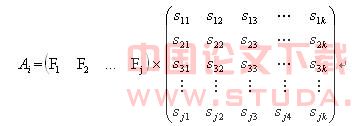

(2)建立指标评估矩阵 在数值模糊化基础上,每个专家对每个二级评估指标可以给出一个评估值,用评估向量Si=(s

i1, s

i2, s

i3, …, s

ik)表示,例如,一个专家评估财务软件的指标“可追踪性”为0.3,根据表4-1所建立的权重库,利用模糊理论的最大隶属度原则

[8],可知该指标对应的评估向量可表示为(0,1,0,0,0),如果指标“可追踪性”为0.6,则其对应的评估向量为(1,0,0,0,0)。 对于每个一级评估指标Ai包括j个二级评估指标,根据已经出来的二级评估指标向量,并结合每个指标的权重Fi,得到第i个一级评估指标的评估向量Ai。

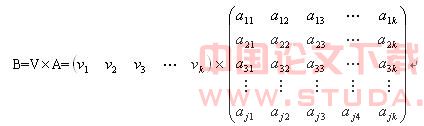

即将所有一级评估指标评估向量组成如下一级评估矩阵,

, (3)评估矩阵模糊计算 模糊评估结果向量用B表示,根据表4-1中每个一级评估指标的权重V=(v

1,v

2,v

3,…,v

k)已经计算出来的一级评估指标矩阵A,则模糊评估结果矩阵

最后可以得到模糊评估结果矩阵B=(b

1,b

2,…b

k),然后利用最大隶属度原则确定财务软件最终评估结果,即b=max(b

1,b

2,…b

k)。

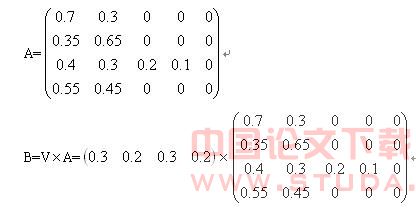

5评估模型运行效果 运用建立的财务软件质量模糊评估模型对我单位选购的财务软件系统进行质量评估。经过普通员工、领导以及专家对各指标进行评分,整理后计算得到一级指标评估矩阵A为:

经过计算得到

,利用最大隶属度原则确定财务软件质量最终评估结果为“优秀”

6展望 随着时代,财务软件不断向化、智能化发展,例如,目前出现基于Web的财务软件等等。所以评估指标体系极其权重也要做相应的改动,以便使评价结果更加科学、准确和客观,使财务软件能提高实践教学效果。

:[1] 于津,王坤.提高国产财务软件适应事业单位预算管理要求的两点建议[J]管理信息化(综合版).2005.10. [2] http://www.e521.com/cjbk/kjdsh/200104/0110142426.htm,2005.10.[3]刘普寅,吴孟达.模糊理论及其应用[M].长沙.国防科技大学出版社.2000.[4]李良宝,韩喜双.软件质量的多级模糊综合评估[J].哈尔滨大学学报,2003,35(7):812-814.[5]Allan Leck Jensen. Building. a web-based information system for variety selection in field crops----objectives and results, Computer and Electronics in Agriculture.32(2001)195-211[6]王胜芝,鲜明等.软件质量综合评估方法研究[J].计算机工程与设计.2002.23(4):16-18[7]Zadeh,L.A.,”Fuzzy Sets and systems”. Information and Control,8(3):29-37.[8]冯建湘,唐嵘,高利.基于模糊逻辑的软件质量评估方法.安徽理工大学学报.2003.22(4):40-42.