关于资产证券化在财会领域的问题探讨

来源:岁月联盟

时间:2010-07-03

【关键词】 基础资产;回购;内部收益率;债权转让收益

资产证券化就是将原始权益人不流通的存量资产或可预见的未来收入(即基础资产)通过专项机构(Special purpose vehicle,SPV),构造和转换为资本市场可销售和流通的金融产品即证券的过程。这种由一组不连续的应收账款或其他资产组合产生的现金流量支持的证券,被称之为资产支持证券(Asset-backed securities,即ABS),是通过在资本市场和货币市场发行证券筹资的一种直接融资方式。资产证券化作为近年来金融创新的重要工具,在我国得到了快速发展。

一、资产证券化融资的特点

(一)资产证券化是一种表外融资方式

原始权益人对证券化资产采取真实销售的方式出让给专项机构,符合《会计准则第23号——金融资产转移》中关于终止确认金融资产的规定,原始权益人应当终止确认已经转让的债权,并将该项债权从其账户和资产负债表内予以转销。这种融资方式有利于保持原有负债比率,为企业再融资提供了便利。

(二)资产证券化是一种低成本的融资方式

由于信用增级技术的应用,使ABS具有较高的信用等级,因此,票面利率一般较低。

(三)资产证券化有利于提高存量资产的质量

可加速资产周转和资金循环,提高资产收益率和资金使用效率。

二、资产证券化的意义

(一)政府可以利用市场资金进行公共项目建设

政府可以通过BT、BOT等方式,将一些大型基础设施建设项目委托给企业进行筹资、建设,以分期付款的方式回购已建成的项目。企业利用BT、BOT项目通过资产证券化的方式进行融资,从而实现政府利用市场资金进行公共项目建设的目的。

(二)减少对政府财政预算的影响

政府可以在自有资金不足的情况下,利用社会资金进行基础设施建设。政府可以集中资源,对那些不被投资者看好但又对国家有重大战略意义的项目进行投资。

(三)部分降低政府的风险

政府与项目公司共同分担项目风险,而且风险将通过项目评估时的定价而变得清晰,这样降低了政府的风险。

(四)转变政府职能,提高行政管理效能

政府将涉及公共项目中一些具体的事务如具体项目的设计、融资、施工、维护等委托给具有丰富经验的企业去处理,政府可以集中对公共项目进行整体的规划与设计,并对公共项目实施有效的监管。

(五)有利于提高公共项目建设效率和公共产品的质量

把企业运营效率引入到基础设施项目,可以极大地提高项目建设质量并加快项目建设进度。企业作为盈利性组织,只有提高产品及服务的质量才能够赢得市场。

(六)加快基础设施建设,改善投资环境

资产证券化可以在短期内在资本市场上筹集大量的资金,为快速建设基础设施提供了资金支持。

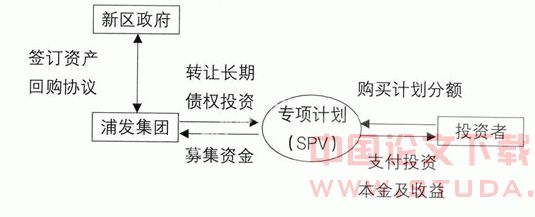

三、资产证券化操作流程

外环二期总投资345,472万元,全部由新区财力出资建设,2002年注入浦发集团,增加资本公积。该项资产证券化的方式为:集团与新区政府签订回购协议,由新区政府以年金支付的方式对该资产进行回购;集团以其拥有的全部回购款的债权作为基础资产,委托证券公司作为管理人设立专项计划向金融市场募集资金。

该项目的具体方案是:新区政府与集团签订回购协议,回购基数以审计报告确认的投资完成额345,472万元为基准,新区政府按5.187%的内部收益率,自2006年9月起分8年进行回购,回购年金为51,201万元。按照发行6年期的受益凭证的方案,2006年10月专项计划募集资金流入261,650万元。本项目8年累计现金流入364,052万元(现值345,472万元)。

资产证券化的具体操作流程如下图:

四、资产证券化有关会计处理的说明

由于资产证券化是一项新型的证券市场融资业务,现行会计法规对该业务所涉及的会计处理尚无明确、具体的规定。参照《企业会计制度》和《企业会计准则》关于长期投资的规定,以及《企业会计准则第23号——金融资产转移》的规定,根据资产回购协议和专项计划方案,拟订了该项业务的会计核算方法,并对资产负债表结构及损益的影响作如下说明。

(一)科目设置

1. 其他应收款——外环二期回购款:核算资产交付政府后(其所有权上的风险和报酬均已转移)应收政府的回购款。

2. 投资收益——债权转让收益:核算专项计划支付的购买债权的金额与债权成本之间的差额。

(二)处理

(二)处理 根据2006年2月财政部颁布的会计准则的规定,须按实际利率法每期的投资收益,即按回购协议确定的内部收益率计算每期利息收入。外环二期资产证券化项目利润结转情况见表1:

1. 向新区政府出售外环二期资产:按照回购协议确定的回购基数记入“其他应收款——外环二期回购款”,同时减记固定资产。

借:其他应收款——外环二期回购款345,400万元

贷:固定资产——外环二期345,400万元

若回购基数与资产成本不一致,则差额记入“营业外收入——处置固定资产净收益”或“营业外支出——处置固定资产净损失”。

2. 收到第一期回购款51,201万元:

借:银行存款51,201万元

贷:其他应收款——外环二期回购款 51,201万元

3. 向专项计划管理人出售回购合同债权:将2007年至2012年6年期的回购本金自“其他应收款——外环二期回购款”科目转出,其与专项计划支付的购买合同债权的差额确认为投资收益。

根据方案,2006年10月,专项计划的支付额为261,650万元

借:银行存款 261,650万元

贷:其他应收款——外环二期回购款245,594万元

投资收益——债权转让收益16,056万元

4. 支付一次性相关费用:支付给专项计划管理人的费用可在转让收益中扣除。

借:投资收益——债权转让收益4,500万元

贷:银行存款4,500万元

5. 计提营业税及附加:对专项管理计划的收益计提营业税及附加费。

借:投资收益——债权转让收益891万元

贷:应交税费——营业税及附加 891万元

(三)对资产负债表结构的影响

对资产及流动比率的影响:浦发集团出售外环二期的资产,使固定资产减少、流动资产增加,大大增强了资产的流动性,流动比率将大幅上升。

五、资产证券化所涉及的税务问题

(一)出售基础资产

1. 营业税

根据财政部、国家税务总局《关于营业税若干政策问题的通知》(财税[2003]16号)文件的规定:个人和单位销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额。

另根据原始权益人与资产购回方签定的外环二期资产购回协议约定,购回价款为上海市审计局出具的审计报告确认的投资完成额(即标的资产原始入账金额。)

参照上述规定,转让过程未产生溢价,无须计缴营业税。

但是,在原始权益人与资产购回方签定的《外环二期资产购回协议》中,还约定了下述条款:标的资产购回价款分8年支付。由于标的资产购回价款支付时间跨度较长,双方确认同意按内部收益率5.187%来计算未付标的资产购回价款的资金占用成本。这部分收益为不动产转让收益,须全额计缴营业税。

2. 企业所得税

原始权益人与资产购回方签定《外环二期资产购回协议》,该项资产转让未产生溢价,不涉及企业所得税。

(二)出售基础资产对应之应收债权

1. 印花税

根据财政部、国家税务总局《关于信贷资产证券化有关税收政策问题的通知”》(财税 [2006]5号)规定,投资者、发起机构、受托机构、资金保管机构、证券登记托管机构以及其他为证券化交易提供服务的机构,因资产证券化产生的相关合同、发售和买卖资产支持证券暂免征收印花税。因此,可推断原始权益人因专项计划所产生的相关合同暂无须缴纳印花税。

2. 营业税

根据财政部、国家税务总局《关于奥伊尔投资管理有限责任公司从事资产处置业务有关营业税问题的通知》(财税[2005]55号),奥伊尔投资管理有限责任公司出售、转让债权或将其持有的债权转为股权不征收营业税。因此,可推断按照现行营业税政策的有关规定,原始权益人依据与专项计划管理人签署的《债权转让合同》转让应收债权无须缴纳营业税。

3. 企业所得税

原始权益人因转让基础资产取得的相关收益,应按照现行企业所得税的政策规定计缴企业所得税。

在资产证券化这一金融创新工具得到快速的今天,我们期待着在会计和税收领域有更明确的核算方法和更优惠的税收政策出台,使更多的企业得以享受资产证券化带来的收益。

【】

[1] 企业会计准则.

[2] 信贷资产证券化会计核算办法.

上一篇:跨国公司全面预算管理的特殊性

下一篇:对化解高校债务危机的思考