浅谈Rappaport模型在企业价值评估中的运用(下)

(二)运用Rappaport模型评估L公司价值

这次价值评估的目的是为F公司能正确进行并购决策,涉及的是整个企业的价值评估。L公司虽然目前经营情况不佳,净利润为负值,但是该公司属于有潜力的新兴行业,而且该公司成立时间不长,没有大规模的开展经营活动,F公司对此次并购关注的是L公司的未来发展,因此采用Rappaport模型对企业价值进行评估是合适的。

1、确定L公司的现金流量

由于数字电视产业是一种新兴行业,虽然我国目前已经广为推广有线电视、卫星电视等,但是数字电视的产业化仍处于初级阶段,但随着北京奥运会和上海世博会的召开,地面数字电视也会得到大力推广,因此,对L公司前几年来说,销售额的增长会比较快,经过两年左右的过渡期,L公司的发展就会进入一个较为平稳的阶段,销售额的增长率也会随之下降。

根据这些估计值和现金流量的公式:

现金流量=经营利润×(1-所得税率)+折旧和其他非现金支出-(增加的流动资本投资+资本支出额)

根据有关数据,可以计算出L第一年的现金流量:

CFt=139009×(1+0.23)×0.15×(1-0.15)+2265 -3000=21065(千元)

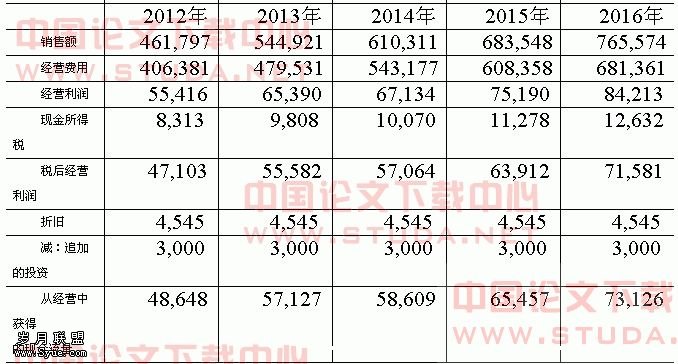

依此方法笔者计算出L公司未来10年的现金流量规划(即表4-6)

2、现金流量预测期

确定恰当的预期现金流量的期数既是预期工作性的要求,也是保证所测算的企业价值的准确性的要求。一种较好的方法是:现金流量的预测只应持续到用以支持预期销售增长的追加投资的预期报酬率等于资金成本时止。也就是说,如果公司的投资报酬率仅等于资金成本或等于市场所要求的基准报酬率,则公司的价值将不受企业成长的影响。为此,我们需要计算收购上获得最低可接受报酬率所需的最低的税前销售率,即增量临界利润率(IMF) 。

IMF=(f+w)k/(1-T)(1+k)

其中:k:企业最低可接受报酬率;

T:所得税率;

f:销售额每增长1单位所需增加的固定资产投资;

w:销售额每增长1单位所需增加的流动资本投资。

由上述公式可计算得出最低税前销售利润率,只要L公司有足够的把握在未来10年内税前销售利润率高于这个最低税前销售利润率,对L公司的预测期就限于10年。

目前在我国对于预测期的确定没有统一的标准,在此案例中,由于资料的限制以及计算的方便,故不计算企业最低可接受报酬率,直接将预测期定为10年。

3、估计L公司的加权平均资金成本

加权平均资金成本是税后债务成本和股本成本的加权平均数,其计算公式如下:

WACC = ΣKi ×bi

式中:WACC:加权平均资本成本;

Ki :各单项资本成本;

bi :各单项资本成本的比重。

根据L公司的资料:

资本中的债务资本占11%,债务资本的税后成本为5%;

资本中的权益成本占89%,权益资本的成本为15%。

将有关数据代入公式中可以得到:

WACC=11%×5%+89%×15%=13.9% (取整为14%)

4、对L公司价值进行估算:

表4-7是对L公司价值的估算,其中折现率为14%。(单位:千元)

(三)Rappaport模型的适用性分析

为了能够更好地研究Rappaport模型中参数估计不同对价值评估的影响,本文利用了案例中的数据,进行了动态的比较。

通过对不同贴现率及不同预测期下企业价值的动态分析,可以发现,Rappaport模型中参数估计的准确性直接影响到了企业价值评估的准确性,在下面一个部分中将有更详细的讨论。

不管是从理论上还是从案例中的实际数据进行分析,采用Rappaport模型对企业进行估价时,三个参数的估计最为重要,就引用上述案例的数据,来找寻企业价值夸大或缩小的原因。

(1)未来收益的估计

在采用Rappaport模型对企业进行估价时,有一个假设基础,就是企业是在持续经营的基础上的,即在预测期内,企业现金流量为正,并且能够得到合理估计。而运用Rappaport模型对企业价值评估过程中,未来销售收入的预测是起点,因为销售收入预测是现金流量预测是否正确的关键。过分的夸大未来收益会导致企业价值的高估,从而会引起错误的决策。而对未来收益的过低估计,同样会使企业价值被低估,因此,为了保证对未来收益估算的合理性,一般要对目标企业的业绩进行分析,以便了解公司的运营模式,同时要充分考虑目标企业的收入和成本驱动因素,并且要对未来运营情况的预测有充分的了解,在此基础上才能较为合理地估算出目标企业的未来收益。通常的作法是以基期的销售收入为基础,以历史增长率为基础合理确定未来收益的增长率,以此估计未来收益。在使用历史数据对未来收益进行估计的过程中,要考虑提出历史数据中一些不合理的数据和非正常因素的影响,并加以必要的调整。同时还要考虑到如果未来整个行业的总趋势发生变化时,对销售收入的影响,甚至还要考虑到宏观政策可能会对企业产生的影响。

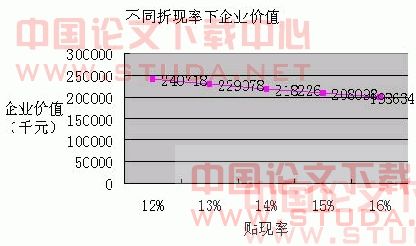

(2)折现率的估计

在对L公司进行估价过程中,可以看到折现率的不同由此得到的企业的价值也不相同,企业的价值会随着折现率的提高而降低,运用的案例的数据,我们可以得到一个直观的图:

图4-1 不同折现率下企业价值比较

如图所示,在不同的贴现率企业价值也是不同的,具体的来说,就是贴现率越高,未来现金流量的现值就越低,残值的现值也越低,由此估算得到的企业价值也就越低,反之亦然。因此,需要在企业能够合理确定折现率时才应采用Rappaport模型对企业进行估价,如果企业不能得到充分的资源和数据来估计折现率的话,就无法用该模型了。

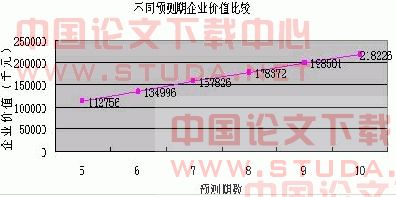

(3)预测期的估计

同样的,借助案例中的数据,可以得到下图:

图4-2 不同预测期企业价值比较

从图中可以看到,不同的预测期下企业价值也有差别,预测的时间越长,现金流量现值的合计就越大,如果不考虑残值的影响的话,此时企业价值就会越大。因此在利用Rappaport模型进行价值评估时,也不可忽视对预测期的合理估计。

上市公司并购业务其实有相当多的一部分是发生在关联方之间的,这就为企业价值评估提供了困难,因为关联交易可以被上市公司用作调节利润,利用Rappaport模型进行估价时,有很大程度上是依赖于人的主观估计,就存在很大的弹性,因此,笔者认为,在关联交易中不提倡采用Rappaport模型。

五、结论与局限性

(一)结论

实际上,由于企业价值评估模型的多样化,不可能有一个比较唯一的标准,否则也不会有如此多的学者研究更好的模型,从目前的理论研究来看,Rappaport模型无疑是较的模型之一,该模型与传统的企业价值评估模型比较,更注重公司未来的前景,不像常用的成本法那样容易忽视目标企业的未来收益能力和财务报表以外的价值驱动因素。除了立足于公司目前情况,还将公司的价值与未来预期的现金流量挂钩,有助于挖掘公司的价值,同时也为管理层决策的做出提供了帮助,而且该模型不容易受到企业处理方法的干预,只要我们能够掌握充分的数据,就可以利用Rappaport模型对企业进行估价。但是无可否认,该模型也有其局限性。

(二)局限性及建议

从前面的研究中可以看到,Rappaport模型从理论上来说得确实很不错的,也是值得我国加以运用的,但是我们在使用过程中必须对其不足之处加以注意,并尽可能的采取一些措施来弥补其不足:

(1)年限确定问题;根据我国颁布的《企业价值评估指导意见(试行)》第三十三条规定:“以持续经营为前提对企业进行评估时,成本法一般不应当作为唯一使用的评估方法。”运用Rappaport进行企业价值评估时,年限的确定是相当重要的,通常来说,资产的使用寿命是有限的,但是如果以持续经营为前提的话,那么被评估企业的年限可能就是无限的。国外通常是以5-10年为多,在我国尽管上市公司的评估报告中有很多是以企业收益无限为假设条件的,但是对预期收益持续时间的把握和既定预测期长短的划分却不是十分合理。

对于我国来说,笔者认为可以根据不同的行业特点制定一个较为标准化的区间,以此作为被评估企业预测期的,而不是任由评估机构随意预测,缺乏科学性。同时对于在预测期内,企业将收益再投资产生增长的现金流量的情况,可以运用二阶段、三阶段甚至四阶段模型。

(2)折现率与现金流的问题;在运用Rappaport模型的过程中,首先应当明确现金流量的口径,此处用到的现金流量是企业自由现金流量而不是股权现金流量,同时还应当注意通货膨胀的影响,如果用的是名义现金流那就用名义折现率折现,如果用实际现金流就用实际折现率折现。

笔者认为对于整个企业用统一的WACC并不科学,可以根据企业的不同项目估算不同的WACC,而且可以以企业评估时的资本成本结构为基础,乘以一个修正系数,来得到企业未来的WACC,该系数可以因不同的行业而定,主要可以通过与同行业企业进行横向比较,并且可以运用机技术计算同行业企业以及类似企业的必要报酬率,以此作为参考。同时还要根据公司自己情况制定一个资本成本的上限,以防止有人滥用估计,高估企业价值。

或者说,我们可以尝试使用其它的折现率,比如说以无风险利率加上行业平均利润率和企业个别风险报酬率作为折现率来估计企业的价值。无风险利率的获得可以通过银行发行的国债利率确定,行业平均利润率可以通过国家公布的有关统计资料确定,为了谨慎起见,可以以三年的全行业平均利润率的平均值来确定,至于企业个别风险报酬率,可以通过分析企业的经营风险、财务风险、技术风险、政策风险等因素确定,这样也充分考虑了相关的非财务因素的影响。相对于WACC估计来说,这种方法更为简单,更为实用,但是要注意对企业个别风险报酬率的估计要合理,以防过分高估或低估。

(3)关于非财务因素的问题;应当说Rappaport模型比起市场法、成本法来说更关注的是企业未来的现金流量,也更能够反映企业非财务因素对企业价值的影响,但是它在计算被评估企业的现金流量时还是建立在其财务指标的基础之上的,这就不可避免的造成了对于一些非财务指标的忽视,同时由于财务指标大多以会计数据为基础,有可能会弱化现金流量的真实性。

从财务角度而言,Rappaport模型是一种较合理的价值评估模型,但同时该模型存在了许多的假设和主观判断,可以说是一种理想状态下的模型,因此笔者认为作为对Rappaport模型的补充和完善,应当对一些可能影响企业价值的非财务因素进行合理的分析(包括定性和定量的分析),比如说可以对不同的影响因素制定不同的权重,然后相加得出整体的价值,从而调整根据Rappaport模型估算得出的企业价值,这样评估结果才更加全面、完整。

在企业价值评估过程中,有许多方法可以采用,Rappaport模型只是其中的一种,为了更好的评估企业的价值,在并购过程中,并购方对目标公司进行估价时,还可以通过运用几种不同的评估方法进行综合分析、评定,利用各种方法自身的优势,取长补短,结合使用,这样才能使评估结果更为可靠。

资料来源与参考

1. A. V. Adamson, M. S. Adamson: the valuation of company shares and businesses, The Law Book Co., c1980.

2. Christopher Gardner: The valuation of information technology, Wiley, c2000.

3. Dev Strichek:How to Determine the Value of A Firm[ J ] ,Management Accounting, January (1983) , P42 – 491.

4. Stephen A. Ross, Randolph W. Westerfield :Corporate Finance,2003.

5. Irving Fisher, The Nature of Capital and Income, New York: The Macmillan Co.1996.

6. McKinsey & Company, Tim Koller, Marc Goedhart, David Wessels. Valuation: measuring and managing the value of companies, John Wiley & Sons, Inc., c2005.

7. Enrique R. Arzac: Valuation for mergers, buyouts, and restructuring, J. Wiley, c2005.

8. Tom Copeland, Tim Koller, Jack Murrin.,,,Valuation: measuring and managing the value of companies,, Wiley, c1994.

9. Gordon V. Smith, Russell L. Parr: Valuation of intellectual property and intangible assets,,Wiley, c2000.

10. Carl R. Beidleman: Valuation of used capital assets, AAA, 1973.

11. 石芳:“企业并购价值评估中现存的问题探讨”,载于《北方经济》,2006年第4期。

12. 曹平平:“基于现金流的价值评估方法比较分析”,《华东大学学报》,2006年。

13. 晋民保:“价值评估的理论与方法探讨”,《管理科学》,2006年第9期。

14. 魏娟娟:“简论目标企业价值评估”,《山西科技》,2006年第5期。

15. 张璐、仲秋雁:“企业并购价值评估方法研究”,《大连理工大学学报》,2006年6月。

16. 肖明等:“我国企业财务决策中价值评估模型选择”,《科研管理》,2006年10月。

17. 苏亚然、张欣瑞、杨晓玲:“企业价值评估方法及在我国企业中的应用”,《集团经济

研究》,2006年10月中旬刊。

18. 胡荣华:“收益现值法参数的确定”,《江苏统计•应用研究》,2000年2月。

19. 陈浪南、屈文洲:“资本资产定价模型的实证研究”,《经济研究》,2000年4月。

20. 俞明轩:“论资产评估标准的统一与行业管理”,《国有资产管理》1998年12月。

21. 朱超:“企业价值评估的体系分析”,《企业改革与管理》,2002年6月。

22. 卢占风:“并购目标企业价值方法评价”,载于《企业天地》,2006年第9期。

23. 石林:“企业并购中基于收益法的企业价值评估研究”,《企业》,2006年10月。

24. 汪海粟: 《企业价值评估》,复旦大学出版社,2005年,18-25页。

25. 吴世农等译:《公司理财》,机械出版社,2004年,592-613页。

26. 俞明轩主编:《企业价值评估》,人民大学出版社,2004年。

27. 王少豪:《企业价值评估》,中国水利水电出版社,2005年。

28. 李麒、李骥:《企业价值评估与价值增长》,北京民主与建设出版社,2001年。

29. 布赖恩•科伊尔著 郑洪涛译:《公司理财》,中信出版社,2003年。

30. 王文华主编:《公司理财案例》上海大学出版社, 2002年。

31. 网