基于企业能力视角的公司治理研究

来源:岁月联盟

时间:2010-07-01

关键词:企业能力理论;公司治理;竞争优势

一、问题的提出

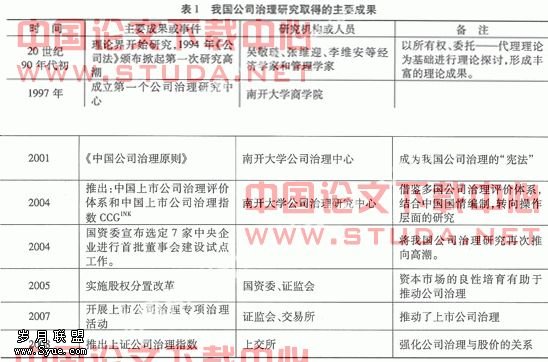

公司治理源于两权分离下的委托——代理问题。从思想渊源上看,最早可以追溯到200多年前亚当·斯密在《国富论》中触及的代理问题。但是,真正引起及管家们对这一问题的关注是在1932年伯利(Berle)和米恩斯(Means)合著的《公司与私有财产》一书,提出公司治理效应致力于解决所有者与经营者之间的关系,使所有者与经营者的利益一致,该书被公认为是这一问题的开山之作。布莱尔(1995)指出公司治理是有关公司控制权与剩余索取权分配的整套、文化和制度性安排。Shleifer and Vishny(1996)提出公司治理指的是在企业所有权和经营权分离的情况下,投资者与上市企业之间的利益和分配关系。公司治理研究始于上世纪90年代初,特别是1994年我国颁布了第一部《公司法》后,随着我国企业公司制改造的推进,掀起了我国对公司治理的研究高潮,学术界对公司治理的看法也逐步形成,一是强调企业所有权和企业所有者在公司治理中的主导作用;二是强调公司治理结构的相互制衡,认为公司治理的要旨在于划分股东、董事会、经理人员和监督机构之间的权力、责任和利益,形成相互制约的关系,保证公司的有效运转;三是强调资本市场在公司治理中的作用;四是强调利益相关者的作用。

传统的理论研究主要是遵循了公司治理影响企业战略进而影响企业绩效的思路,但在进行公司治理研究时设想了一套与之相适应的战略管理体系;在研究战略管理时固化了一套有效的公司治理结构。战略管理是企业绩效的直接因素,而公司治理却不是,因而在实践中企业从成本运行的角度出发,完全可以从战略管理开始对企业资源进行配置而不必考虑公司治理。这就是传统研究的不足,造成企业在理论上和制度安排上符合了规制的要求,却没有解决其实际运行的意愿。公司治理应是企业内部的一套组织资源,而这套系统的运用能力(治理能力)也应体现为企业能力。而现行的状况是资源具备了,但运行和利用这一套资源的能力却没有体现出来。

二、企业能力理论

企业能力理论是近10多年企业理论发展的主要分支之一,其理论来源于四个方面:一是资源观点理论(RBV);二是在资源观点基础上发起来的企业核心能力理论;三是演化经济学方法和RBV分析方法相结合提出的动态能力理论;四是组织学习与组织知识理论。在现代经济学中,对企业能力的讨论源于Penrose的《企业增长理论》(1959)。

RBV理论开创了新的研究领域,形成新的理论分支;了保持企业持续竞争优势的资源类型及其特征,其中最具代表性的是Barney的实物、人力、组织三种类型和有价值、稀缺、不可完全模仿和不可完全替代四大特征。另外,该理论从企业内部寻找企业成长和持续竞争优势的成因,实现了方法上的转变,弥补了理论上的不足,矫正了实践中的误导,将理论和实践向前推进了一大步。Prahalad&Hamel认为核心能力是“组织中的积累性学识,特别是关于协调不同的生产技能和结合各种技术流派的学识”。利奥纳多·巴顿认为,核心能力“是企业内部资源的知识集合,包括员工的知识和技能、技术系统、管理系统和价值规范四个方面,主要发挥协调各种生产技能和整合不同技术的作用。该理论还认为,核心能力并不是简单地拥有资源,核心能力除能有效利用资源外,还与组织结构密切相关。具有以下特征:核心能力的载体是企业整体;核心能力是从企业过去成长的历程积累产生的,不是通过市场交易获得的;核心能力关键在于“协调”和“有机结合”,而不是某种可分散的技术和性能;核心能力的存在是结构性的、隐性的,而非要素性的、显性的。企业的核心能力不是一般意义上的技术,它应是一种制度化的相互依存、相互联系的知识体系,表现为企业的整体行动能力。公司治理符合企业能力理论所包含和界定的内容和特征,公司治理是企业的一套制度安排,制度本身就是一种资源,其稀缺性体现为职业经理人的稀缺性,其内部制度的安排不同特别是控制权配置的不同而使其有了不可模仿和不可完全替代的特征。 三、能力理论与公司治理理论

(一)公司治理与公司管理的关系。最早论及公司治理联系及区别的是罗伯特(Tricker Rob-en)教授,在其1984年的专著《公司治理》中,明确提出了公司治理的重要性及其与公司管理的区别,他认为:公司管理就是运营公司,而公司治理则是确保这种运营处于正确的轨道上。Kenneth N.Damon教授则将公司治理与公司管理的关系形象地比喻为一个硬币的两面,在其专著《公司治理:硬币的另一面》中,Dayton认为公司治理指的是董事会利用监督管理层的过程、结构和联系;公司管理则是管理人员确定目标以及实现目标所采取的行动。我国知名学者任佩瑜认为:公司治理实质是一套企业管理的契约制度,在解决委托——代理关系及管理层责权配置的同时,要设计出内部各层级组织的管理与控制的有机系统和相关制度。

(二)企业性质、公司治理与公司管理。科斯1937年发表的《企业的性质》将交易费用的概念用于分析企业的边界,开创了研究企业性质的先河。阿尔钦(Armen Alchian)和德姆塞茨(Harold Demsetz)在科斯交易费用的理论基础上,开创了企业理论的契约理论。他们认为:企业本质上是一组契约的组合,是一种节约交易费用的制度装置或契约安排。契约理论第一次深入企业的内部对企业本质进行研究,也正是从这个角度,公司治理和公司管理问题才得到真正的重视。契约理论认为,通过合理的内外部契约安排(治理基础)可以构建良好的约束激励机制(管理问题),从而实现绩效的最大化。从提高企业绩效的角度看,公司治理所要研究的问题可分为两类:第一类是经理人、内部人的利益机制及其与外部的投资者利益和社会利益的兼容问题;这里既包括经理层的激励控制问题,也包括企业的社会责任问题;第二类是经理层的管理能力问题(the competency is—sue)。

综上,企业的本质就是生产的技术性和制度的契约性。一方面企业是生产配置的方式,其生产函数与技术性表现为可通过资源配置的方向(战略管理)与资源配置的效率(运营管理)达到企业价值最大化目标。另一方面,企业的资源不仅仅来自资本投资者,也来自债权人、职工和管理者,无论是任何资源的投入者或要素投入者,都必然追求控制权和剩余索取权,这正是公司治理要解决的问题。从企业自身性质出发进行分析,我们也可以得到这样的结论:企业竞争力由公司治理能力和企业战略管理能力两部分组成,企业治理能力是企业竞争力的内生变量。

四、实现途径

我国知名学者李维安教授指出:企业改革从股份制改造到建立企业制度,一直致力于完善公司治理机制,公司治理改革已经进入由“消极守规”向“主动合规”转变的新阶段。合理的公司治理结构不仅仅要“合规”,还必须要有利于企业的创新,有利于企业的。徐二明教授指出:公司治理对企业绩效的影响主要通过两方面产生,一是通过治理结构对董事会结构产生影响,影响战略管理,进而影响企业绩效。二是公司治理运行效率对战略管理产生影响。因此,在实现路径上,应以培育董事会治理能力为核心,保证战略决策的性和正确性,从而最终影响企业绩效。

五、结语

公司治理研究在我国已进行了近20年了,在理论和实践上都取得了较大的突破。我国进行公司制改革的企业均建立了规范的公司治理结构,但与其配套的运行机制却没有运行或处于运行低效的状况,这其中一个主要的原因就是企业的所有者和管理者及相关治理人员的态度缺失,治理积极性不高,而导致这一现象的根本原因在于理论上还没有将公司治理作为资源来进行配置和安排。