纳入环境因素的投资决策研究

来源:岁月联盟

时间:2010-07-01

[关键词]环境投资决策;投资决策;财务管理

一、序言

纳入环境因素的投资决策,即环境投资决策(或绿色投资决策),是企业在用传统的投资评价方法进行财务分析时,将环境因素纳入投资决策中,充分考虑环境成本和环境效益,作出全面决策。在传统投资决策中,许多企业将环境成本和环境效益都视为零,其所作出的投资决策不利于改善环境业绩,对企业的长远发展产生不利影响。如果选择对环境危害非常大的错误投资,就会危害人类社会与的和谐统一,社会无法实现可持续发展。在企业面临的环保压力日渐增大的今天,基于可持续发展观,企业的投资决策必须考虑环境的影响,这是实现企业可持续经营、社会可持续发展所必需的,也是建设与自然和谐统一的环境友好型社会的内在要求。

传统投资决策是财务管理领域中所探讨的三大决策之一,目前在财务管理的研究中尚未考虑环境因素的影响,而只在环境管理中涉及了环境投资决策的研究。环境投资决策就是基于传统投资决策所发展起来的。以下先从分析传统投资决策与环境投资决策的本质问题入手,揭示二者的联系。

二、传统投资决策是环境投资决策的基础

(一)环境投资决策与传统投资决策的本质相同

进行投资活动是企业生存与发展的基础。这是伴随着社会发展和社会的需要而产生并发展起来的。这种发展是源于市场的形成与发展,这种需要是为了满足内外部利益关系人的需要,来自于受托经济责任关系的需要。企业同其利益关系人之间的受托责任关系是企业充分利用有限资本、合理配置有限资源进行投资决策的基础。企业的生存价值在于其创造价值,对于创造价值而言,投资决策是最重要的决策。因此,传统投资决策就是为了企业更好地履行受托经济责任,满足利益关系人的更多需要。

在环境问题对经济发展和生活质量的影响日益受到世界各国的重视后,实施可持续发展战略、建设环境友好型社会已成为全球性的重要问题。社会衡量、评价一个企业,不再单看企业的经济效益,还要考虑其环境效益,经济效益和环境效益共同构成了企业的整体效益。企业所履行的受托责任也应涵盖环境效益,这种受托责任不仅是经济责任,还包括了环境责任。可见,环境投资决策的本质是使企业的投资决策活动为履行受托经济责任和受托环境责任服务,使企业的发展更顺应环境友好型社会的需求。

以上论述表明,环境投资决策是传统投资决策发展的必然结果,二者是同源的。传统投资决策建立在受托经济责任的基础上,环境投资决策则以受托经济责任和受托环境责任为基础,而受托经济责任的发展导致了受托环境责任的产生,所以传统投资决策是环境投资决策的基础,二者的本质是相同的。

(二)环境投资决策与传统投资决策的主体和对象相同

财务管理中讨论的投资,其主体是企业,而非个人、政府或专业投资机构。不同主体的投资目的不同,会导致决策的标准和评价方法等诸多方面的区别。

投资对象可以划分为生产性资产投资(直接投资)和性资产投资(间接投资),投资决策中企业的投资对象大多是生产性资产,这是企业生产经营活动所需要的资产。

环境投资决策与传统投资决策在本质上是相同的,环境投资决策也是在传统投资决策的基础上发展起来的,这就决定了环境投资决策的目标应与传统投资决策的目标一致,即仍然是为企业的经营者和管理者服务,因此,环境投资决策的主体也是企业,其对象也应是企业的投资对象——生产性资产。

(三)环境投资决策与传统投资决策评价的基本原理相同

传统投资项目评价的基本原理是:投资项目的收益率超过资本成本时,企业的价值将增加;投资项目的收益率低于资本成本时,企业的价值将减少。企业投资项目的收益率必须达到这一要求。企业投资取得高于资本成本的收益,就为企业创造了价值,反之则摧毁了企业的价值。

同理,环境投资决策也是为了企业选择正确的投资以增加企业的财富,并且在选择的时候充分考虑了环境效益对企业财务的影响。在环境投资决策中,当经济收益与环境收益的总收益高于资本成本的收益时,该投资项目才具有可行性。所以,环境投资决策评价的基本原理仍是比较项目收益率与资本成本的大小。

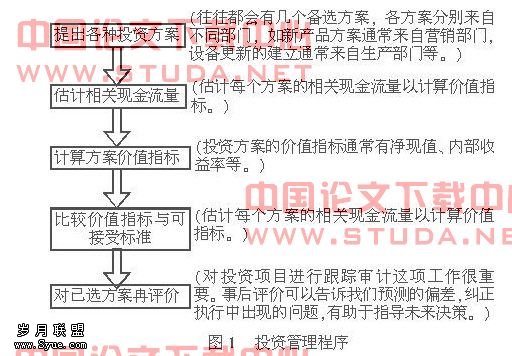

(四)环境投资决策与传统投资决策的投资管理程序相同。

对任何投资的评价都包括以下几个步骤:提出各种投资方案、估计每个方案的相关现金流量、投资方案的价值指标(如净现值、内部收益率等)、价值指标与可接受标准比较、对已选择的方案进行再评价(如图1所示)。

三、环境投资决策应用的新特点

尽管环境投资决策有着与传统投资决策相同的本质,它是在顺应了社会和时代要求的基础上由传统投资决策发展起来的,这就决定了它在应用上必然有着比传统投资决策突出的特点。

(一)环境投资决策注重环境效益

如前所述,传统投资决策的目标是为企业选择经济效益高的投资项目,通过比较各备选项目的经济指标,作出最好的决策。重点是在经济效益上。这是同企业的性质和生存的价值相一致的。环境投资决策的目标则是利用有限的资本为企业创造更高的价值出谋划策,确保企业履行受托经济责任和受托环境责任。

作为社会的一部分,企业必须适应社会的发展,企业的发展必须满足社会的需要。在当今时期,环境问题已成为社会问题,社会要走可持续发展的道路,必须重视环境的保护。因此,企业不单单只对利益关系人承担受托经济责任,而且还要承担受托环境责任。企业的发展也不仅要考虑经济效益,还要兼顾环境保护。正是从这种意义上来说,企业的投资决策活动必须注重环境效益,它要求企业从整体效益出发,更能符合社会的要求。

环境投资决策从其产生的背景和动因看,它的最终目标不仅仅与经济发展相关,更注重经济与环境协调发展。

(二)环境投资决策的利益关系人进一步延伸

利益关系人是指获得企业某种形式的利益或承受企业财务、社会活动产生的风险的个人和群体。企业的利益关系人可以划分为内部和外部两个群体,内部利益关系人包括企业的经理人员和雇员,外部利益关系人包括政府管理部门、股东、债权人、供应商、消费者、当地的群众组织和公众等。

传统意义上的利益关系人不包括相关的环境保护组织,在这些组织也成为企业外部利益关系人的时候(如图2所示),企业的经营活动就要受到这些组织所制定的大量的环境法规的约束,企业的投资决策活动就必须考虑这些组织的影响。在近20多年里随着公众环保意识不断提高,环境问题也成了消费者和公众十分关心的问题,企业的经营活动对环境的影响可能会对毫无利益关系的一些周围的居民产生影响。这时候,这些居民也成了企业的外部利益关系人,企业的决策就必须考虑到他们的反应。