虚拟运营商“低价资费”落空 三分之一拿牌企业无动静

原标题:虚拟运营商“低价资费”落空

近期,国内已经拿到虚拟运营商牌照的企业陆续公布了各自的业务方向和资费方案,无套餐、不清零、无限打……虚拟运营商专属的170号段,让用户有了许多期待。但是,随着一家家虚拟运营商的资费价格陆续解密之后,备受用户期待的电信业务资费低价竞争的情况并没有出现,虚拟运营商们还是以一种相对稳健的方式,在试探着市场的反应。

京华时报记者古晓宇京华时报制图何将

□现状

三分之一尚无动静

今年3月底,爱施德打通了第一个170号码的测试电话,意味着虚拟运营商的170业务具备了进入市场的基础。5月初,话机世界在杭州放号,成为了第一家放号的虚拟运营商;随后进入了虚拟运营商们发布品牌、揭晓资费的密集期,京东、苏宁、迪信通、天音、阿里……一家又一家的虚拟运营商亮出了自己酝酿良久的秘密武器。而这个6月和7月份,也将成为虚拟运营商业务集中走向市场、接受用户选择的高峰期。

据悉,工信部在2013年底和2014年初先后向两批共19家民营企业颁发了虚拟运营商牌照,并规定170号段为虚拟运营商的专属号段。所谓虚拟运营商,就像是代理商,他们从移动、联通、电信三大基础运营商那里“包干”一部分通讯网络,然后通过自己的计费系统、客服号、营销和管理体系卖给消费者。这也意味着,未来的虚拟运营商在资费和服务方面要比基础运营商更加灵活。

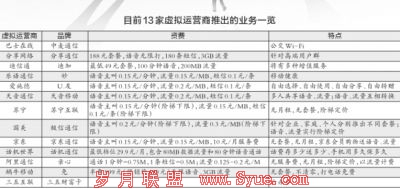

不过,与竞争牌照时的争先恐后并不相同,在拿到牌照之后,这19家企业在虚拟运营商业务上的动作节奏和投入力度参差不齐,甚至有的企业在拿到牌照后就鲜有声息。截至目前,19家企业中有13家已经公布了自己的虚拟运营商业务品牌,有11家已经正式公布了业务资费,这也意味着还有近一半的虚拟运营商尚未明确自己的资费,其中三分之一的虚拟运营商在拿到牌照之后,实际上并没有让外界看到实质性的业务进展。

低价竞争并未出现

在各家虚拟运营商公布业务资费之前,不少用户是充满期待的,认为虚拟运营商们加入市场竞争,可能会拉动电信业务资费出现明显下降;甚至一些做传统业务出身的虚拟运营商们也在暗自担心,京东、阿里这样的互联网大鳄进入这一市场,是否会将互联网行业低价,甚至免费的竞争手段带进来,通过烧钱抢占市场,让更注重利润的传统企业难以招架。

然而,当一家家虚拟运营商将资费价格解密之后,很多用户失望了,有些企业则松了一口气。从已经公布的170业务资费来看,除了蜗牛移动“免卡”半年电话无限打颇具冲击力外,其他虚拟运营商的业务资费都定得并不离谱,即便是京东、阿里这样财大气粗的互联网巨头,资费也算不上低,甚至与三大运营商的现有资费相比,还有一定的劣势。

例如,从目前已经公布的这些虚拟运营商业务资费来看,语音业务资费标准基本是在0.15元/分钟左右,而流量业务资费也集中在0.15元-0.2元/MB区间,而经过了最新一轮的降价之后,中国移动4G资费最低已经降到了每MB约5分钱,而中国联通4G/3G一体化套餐中流量资费也降至每MB约6分钱,都比虚拟运营商的资费要低得多;在语音业务上,三大运营商的语音业务资费在套餐当中都已经降到了每分钟0.1元以下的水平,同样低于虚拟运营商。

再如,按照中国联通的自由组合套餐,200分钟通话、100M流量和200条短信组成的套餐,月资费为50元,而按照阿里通信的资费,这一套餐的资费水平约为58元左右,而另一个可以自由组合套餐的虚拟运营商爱施德,同档位套餐月资费要达到69.5元,都高于联通。

资费模式仍有创新

虽然目前来看,虚拟运营商的加入,并没有给电信业务资费带来直接的下降,但是这些虚拟运营商们还是用各自的一些创新,改写了三大运营商多年未变的传统资费模式,一些更新更有个性化的资费定价方案将面临用户们的选择。

从已经亮相的虚拟运营商资费方案可以看出,民营企业明显在创新和尝鲜上颇具勇气。例如,有多家虚拟运营商在资费设计上都提出了无套餐、无月租的政策,同样,三大运营商很难一步到位的套餐流量不清零政策,在一些虚拟运营商的资费方案中也成为了现实。

在所有的虚拟运营商当中,资费方案突破最大的当属蜗牛移动和阿里通信,前者的“999免卡”直接取消了按月计费的概念,用户购卡后可在半年内拨打不限量的语音电话以及使用不清零的3G流量,尤其是电话无限打的设定,确实迎合了很多电话业务较多的用户的需求;而阿里通信则将所有业务资费统一以流量计费,电话时长、短信都按一定比例换算成流量后计费,也符合当前运营商“流量经营”的思路。

□探因

后台建设门槛较高

对于仍有许多企业在拿到牌照后尚无动静,有虚拟运营商内部人士告诉记者,造成行业这种冷热不均现象的原因主要有两个:一是虚拟运营商后台支持系统的建设技术门槛比较高,渠道、客服等系统的建设也需要较大的投入力度,这对于一些规模大、实力强的虚拟运营商来说问题不大,可以用比较短的时间完成,但对于一些实力有限的中小型企业来说,就不是一件轻松的事了。所以目前公示了资费即将进入规模放号的虚拟运营商,基本都是一些知名企业或者仅服务区域市场的企业。

上述内部人士表示,另一个重要原因是,一些企业申请虚拟运营商牌照的真实目的并不是借此盈利,而是利用这一牌照增加其股价或者为IPO开路,甚至有些企业就是将此牌照作为稀缺资源,先拿到再说。“不同的目的也就决定了不同的做法。可以预见,今后有的虚拟运营商会越做越大,而有的则会在适当时机选择退出”。

与运营商尚需磨合

此外,虽然过半的虚拟运营商都公布了自己的资费,但实际上170业务还没有真正大规模来到普通用户的手中。可以看到,即便是已经公布了业务细节的虚拟运营商们,大多数也尚处于预约状态,并没有真正放号;少数几家已经开始放号的企业,放出的170号卡数量也并不多,尚未进入批量放号阶段。

对此,中国虚拟运营商产业联盟秘书长邹学勇解释道,在虚拟运营商业务正式批量上市前,这些虚拟运营商还要和运营商进行后台系统的对接、业务压力测试等等一系列的工作,只有确保系统运转正常才能够真正开始规模放号。

对于这些虚拟运营商们来说,和移动、联通、电信这三大电信运营商的合作,也将是一个重要的考验。在这19家企业中,有一些企业尤其是手机渠道商,如爱施德、迪信通、乐语、苏宁等,在此之前就和运营商有着密切的合作,对它们来说,和运营商的合作并不是问题;但是也有一些企业,此前和运营商的接触并不多,双方并没有知根知底的默契,这也为合作留下了潜在的问题。

上个月,做游戏出身的苏州蜗牛,其虚拟运营商业务“免卡”在宣布放号的当天,就遭到了来自中国联通的直接叫停。这一事例也说明,对于蜗牛这样的虚拟运营商,在和运营商的沟通、磨合上,还有很长的路要走。

定价受批发价限制

对于未出现用户期待的低价资费,虚拟运营商们表示,他们不是不愿意降低价格,只是从上游运营商那里拿到的批发价格限制了其在降价上的空间。

迪信通高级副总裁黄建辉就告诉记者,在个别市场上,运营商给虚拟运营商们的批发价格甚至比市场价还要高,而多数市场批发价格虽然要低于市场价格,但是加上虚拟运营商们自己的各种成本,使得最终虚拟运营商制定出的产品价格要比运营商的价格还高。而对于虚拟运营商来说,做电信业务,要求必要的利润率也是很重要的,不赚钱的生意是没有人愿意做的。“现在我们只能说有一定的利润空间,但这个空间真的很有限。”黄建辉说道。

中国虚拟运营商产业联盟秘书长邹学勇也证实了这一点。据他透露,以京东为例,京东从运营商处拿到的语音业务批发价应该是0.105元/分钟,再以0.15元/分钟的价格售出,每分钟有0.045元的利润,而流量业务的利润空间更低,每M大概只有一两分的利润。

价格差过低,也成了虚拟运营商们面临的普遍难题。“希望随着用户数量的增加,我们从运营商那里能够拿到更低的批发价格,这样才能降低价格,更好地和运营商进行市场竞争。”一位虚拟运营商负责人这样说道。

□观察

谁更愿意做虚拟运营商?

什么样的企业能够做好虚拟运营商?这个问题似乎现在回答还为时过早,但什么样的企业更愿意成为虚拟运营商,从现在的情况已经能够看出一些端倪。在已经获得牌照的19家企业中,有10家都属于与通信产品或者服务相关的渠道商,渠道商如今也是我国虚拟运营商的构成主体。

而在这10家渠道商中,又可细分成三种类型,一类是实体连锁卖场,包括苏宁、国美、迪信通、乐语、话机世界;二类是电商平台,包括京东和阿里;三类则是分销商,包括天音、爱施德以及连连科技。

渠道商更愿意做虚拟运营商并不难理解,重要的一个原因就是业务的相关性。这些渠道商所经营多是手机,这是与移动通信业务关联度最高的产品,实际上很多渠道商一直以来本身就在帮助三大运营商销售号码、套餐等业务,对用户需求非常了解,做虚拟运营商业务同时也会和其主体业务之间产生良好的配合。

“我们一直在帮运营商卖套餐,但是之前有一些钱我们是赚不到的,只能看着运营商拿走。”迪信通创始人刘东海在解释为什么看重虚拟运营商业务时提到。他所说的赚不到的钱包括用户超出套餐部分的钱、用户套餐到期后续包的钱以及用户花在增值业务上的钱。“只有我们自己做运营商了,才能真正赚到这部分收入。”

除了这10家渠道商之外,其他虚拟运营商来源则比较多元化,包括两家游戏行业企业北纬通信和苏州蜗牛,做公交移动电视网络的巴士在线,提供行业通信或移动互联网服务的三五互联、长江时代通信、华翔联信、远特通信、分享在线,以及从事期货、物流等方面业务的中期集团。

互联网是行业颠覆因素?

尽管在19家企业中,电商平台只有京东和阿里两家,但是最让其他虚拟运营商警惕的,被外界认为最有可能颠覆整个行业的,恰恰就是这两家带有纯正互联网基因的电商企业。

“我们一开始最担心来自互联网企业的竞争。”一位实体渠道出身的虚拟运营商内部人士对记者坦承。他认为,与其他行业的企业相比,互联网企业有几方面的优势。一是资金充足,惯于使用零利润甚至免费牌扼杀对手;二是擅长互联网式营销,更加迎合年轻用户群体的需求;三是创新能力强,新的玩法更多。“如果互联网企业上来就烧钱玩免费业务那一套,我们能够应对的办法确实不多。”

不过所幸的是,他担心的价格竞争并未真正出现,无论是京东还是阿里,在最终定价上都显得颇为理性,仍然为自己保留着一定程度上的业务利润空间。

刘东海认为,不管是传统企业还是互联网企业,做虚拟运营商没有利润最终都是玩不转的。同样,他也并不认为像迪信通这样的传统实体渠道在虚拟运营商业务上玩不过电商。“以往和运营商合作的经验证明,我们销售套餐业务的能力是电商没法比的。到了虚拟运营商时代,这就是我们的强项。”

□前景

千万用户只是时间问题

在一些虚拟运营商看来,美国的TracFone无疑是一个最为成功的模板,这家全球首富卡洛斯·斯利姆旗下的虚拟运营商,在美国有超过2300万用户,是全球单个市场用户规模最大、也是最为成功的虚拟运营商。而相比美国,市场规模更加庞大的中国市场,也完全有可能诞生媲美TracFone,甚至用户数超过它的虚拟运营商。

天音通信常务副总裁易江南表示,从全球市场来看,在经历了10-15年的发展之后,市场成熟国家虚拟运营商用户在其移动用户中的占比约为10%左右。而按照这个比例计算,中国虚拟运营商的总体用户规模有望达到1-1.5亿左右,同时根据二八原则,80%的用户都将集中在少数领军企业手中。“这就意味着国内的虚拟运营商中,应该能够产生出用户规模起码千户级的企业。而天音通信的目标就是成为其中的一员,形成千万级的用户规模,成为世界级的虚拟运营商。”

刘东海给迪信通制定的虚拟运营商发展目标也是在五年内达到千万级的用户规模。“没有广泛用户基础的虚拟运营商很难存活。只有用户到了百万级才能把成本赚回来,而千万级才能真正形成竞争优势,在增值业务上获得更大的空间。”

不管是迪信通还是天音还是其他企业,以中国的市场规模来计算,产生千万级用户规模的虚拟运营商应该只是一个时间问题。

未来“只卖咖啡不卖水”

中国联通总经理陆益民曾经举例描述基础运营商与虚拟运营商之间的关系,他将联通这样的基础运营商比喻成卖水的,因此不希望虚拟运营商再去卖桶装水、瓶装水,而是希望虚拟运营商去卖茶、咖啡或红酒。这其实也点明了基础运营商与虚拟运营商之间的分工,基础运营商经营基本的语音和流量业务,而虚拟运营商将基础语音和流量包装、加工之后,变成新的产品来出售。

从目前来看,这些虚拟运营商在业务创新包装上确实费了番心思,例如京东将通信业务与会员服务挂钩,推出了消费送通话时长和流量的方式;天音推出了多个号码分享同一套餐的业务。“这些新的业务形式都体现了虚拟运营商和传统运营商并不相同的思维模式。”邹学勇表示。

不过,由于市场环境尚不成熟,企业也还在摸索阶段,这些创新往往还停留在很表层的形式上,只相当于将水烧开了再卖给用户,还没有真正做出茶或者咖啡。易江南向记者举例说明,因为天音和三大运营商都签订了转售合同,未来在套餐分享上会是跨运营商的,如用户可以既有移动的170号卡,也有联通和电信的170号卡,这些号码共享一个资费套餐,用户可以根据自己所处的网络环境选择最好的号码来使用。但是因为三大运营商在虚拟运营商业务上的进度不一,真正想实现这一点还有待时日。

不会跟运营商拼资费

邹学勇认为,虚拟运营商的到来将手机时代分离成两个时代,目前每人拥有的是基于个人联系的手机,即个人手机,而虚拟运营商更多提倡基于某个行业的工作手机,实际上虚拟运营商的出现蚕食的并不是传统运营商的固有市场份额,用户会为了在某个领域享受服务再去办理新的170手机号码。“它们有自己的存量客户,可以为自己的存量客户提升服务以及自身产品的竞争力。今后这19家虚拟运营商会生存得非常好。”

他同时表示,虚拟运营商的进入带来了互联网通信的思维方式,也为整个通信行业带来运营服务、业务设置等模式,手机卡和用户将会走得很近。这种方式出来之后,会倒逼着通信行业的深化改革。之前的三大运营商服务的更多是通信行业,虚拟运营商的到来将通信的能力跨入到更多的行业,带动的不只是通信行业产业链的发展,更多的是全行业的产业链发展,通信行业市场一下子被拉大了。

“虚拟运营商做的业务和服务一直走差异化进程的道路,它不会去跟运营商拼资费,更多的是通过自己的业务和服务去实现价值化的概念,将运营商的基础能力去贴补到自身的业务和服务之上,通过自身业务和服务的收入去优惠部分小众化的用户市场。”邹学勇认为,虚拟运营商的到来为整个行业添加了新活力,带来了一些创意、创新以及新变化,让手机更接近于手机用户,为手机用户做小众化的个性化服务。